Aditya Roy/AI-Generated Image

Aditya Roy/AI-Generated Image

1974 में अहमदाबाद में महिलाओं का एक समूह एक सरकारी दफ़्तर में गया. वे एक बैंक शुरू करना चाहती थीं.

वे सड़क पर सामान बेचने वाली थीं. सिर पर बोझ ढोने वाली मज़दूर थीं. पुराने कपड़े बेचने वाली महिलाएं थीं. वे रोज़ चंद रुपये ही कमाती थीं. सरकार ने कहा कि शेयर पूंजी के रूप में एक लाख चाहिए.

चंदाबेन नाम की एक महिला ने बाक़ी महिलाओं की ओर देखा. उन्होंने कहा, “हम ग़रीब हो सकते हैं, लेकिन हमारी संख्या बहुत ज़्यादा है.”

6,287 महिलाओं ने 10-10 रुपये देकर पूंजी जुटाई. वही बैंक आगे चलकर SEWA बैंक बना, जो दुनिया की शुरुआती माइक्रोफ़ाइनेंस संस्थाओं में से एक था. आज SEWA के 37 लाख सदस्य हैं. इसकी लोन की वापसी की दर 96 प्रतिशत है.

ख़ास बात थी 10 रुपये. शुरुआत वहीं से हुई.

न किसी फ़ाइनेंशियल प्लान से. न PAN कार्ड से. न डीमैट अकाउंट से. बस 10 रुपये और शुरुआत करने का फ़ैसला.

ये लेख उन लोगों के लिए है जिनके पैसे सेविंग अकाउंट में पड़े हैं और सिर्फ़ 3.5 प्रतिशत कमा रहे हैं. या लॉकर में रखा सोना है जो कुछ नहीं कमा रहा. या साड़ी की तहों के बीच रखा कैश. अगर निवेश की दुनिया में कदम नहीं रखा क्योंकि ये बहुत जटिल, बहुत देर से शुरू होने वाला या बहुत जोखिम भरा लगता है - तो ऐसा नहीं है. और कोई पीछे नहीं है. यही वह जगह है जहां लाखों महिलाएं शुरुआत करती हैं.

सेविंग्स के दो ट्रैप

आइए दो ऐसी चीज़ों के बारे में साफ़ बात करें जिनके चलते भारतीय महिलाओं को “सुरक्षित” बताया जाता है.

पहला है बैंक का फ़िक्स्ड डिपॉज़िट. ये सुरक्षित लगता है क्योंकि रक़म कम होती नहीं दिखती. एक लाख जमा किया. पांच साल बाद लगभग 1.20 लाख रुपये होकर वापस मिला. लेकिन यहां एक बात अक्सर नहीं बताई जाती: पिछले दशक में भारत में महंगाई औसतन 6 प्रतिशत रही है.

अगर FD 7 प्रतिशत दे रही है और उस ब्याज़ पर टैक्स देना पड़ता है, तो असली रिटर्न - यानी उस पैसे से असल में क्या ख़रीदा जा सकता है - लगभग शून्य के आसपास रह जाता है. यानी वेल्थ बढ़ नहीं रही. बस वहीं खड़ी है.

दूसरी चीज़ है सोना. भारतीय घरों में लगभग 25,000 टन सोना है. पांच बड़ी शक्तियों के कुल भंडार से भी ज़्यादा. इसका ज़्यादातर हिस्सा महिलाओं के गहनों के रूप में है. सोना मूल्य सुरक्षित रखने का अच्छा साधन है. लेकिन फ़िजिकल सोना ब्याज़ नहीं देता. उसे रखने में ख़र्च होता है. साथ ही, उसे बेचना अक्सर उस चीज़ को पिघलाना होता है जो मां ने दी थी.

ये वित्तीय फ़ैसला नहीं होता. ये भावनात्मक बंधक जैसा बन जाता है.

सोना बेचने की ज़रूरत नहीं. FD तोड़ने की भी ज़रूरत नहीं. लेकिन बचत की इस कुर्सी में तीसरा पाया जोड़िए. वही पाया जो सच में पैसा बढ़ाता है.

SIP: वही आपके 10 रुपये

केरल में 45 लाख महिलाएं कुदुम्बश्री की सदस्य हैं. वे हफ़्ते में सिर्फ़ ₹100 तक बचत करती हैं.

2018 की बाढ़ के दौरान इन महिलाओं ने - जो हर बार ₹100 बचाती थीं - राहत कोष में ₹7 करोड़ दिए.

ये रकम Google और Apple के बराबर थी. गेट्स फाउंडेशन से भी ज़्यादा.

हफ़्ते का ₹100. यही सिद्धांत है. छोटी, नियमित और अनुशासित बचत समय के साथ असाधारण नतीजे देती है. ठीक यही काम सिस्टमैटिक इन्वेस्टमेंट प्लान यानि SIP करती है.

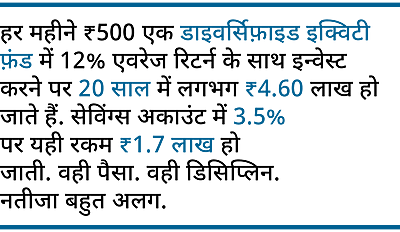

इसका तरीक़ा आसान है. हर महीने एक तय रकम म्यूचुअल फ़ंड में लगती है. शुरुआत ₹500 से भी हो सकती है. पैसा अपने-आप बैंक अकाउंट से कट जाता है. बाज़ार को टाइम नहीं करना पड़ता है, न शेयर चार्ट पढ़ने पड़ते हैं, न बिज़नेस न्यूज़ देखनी पड़ती है. क़ीमतें कम हों तो SIP ज़्यादा यूनिट ख़रीदती है, कीमतें ज़्यादा हों तो कम. ज़्यादातर काम समय करता है.

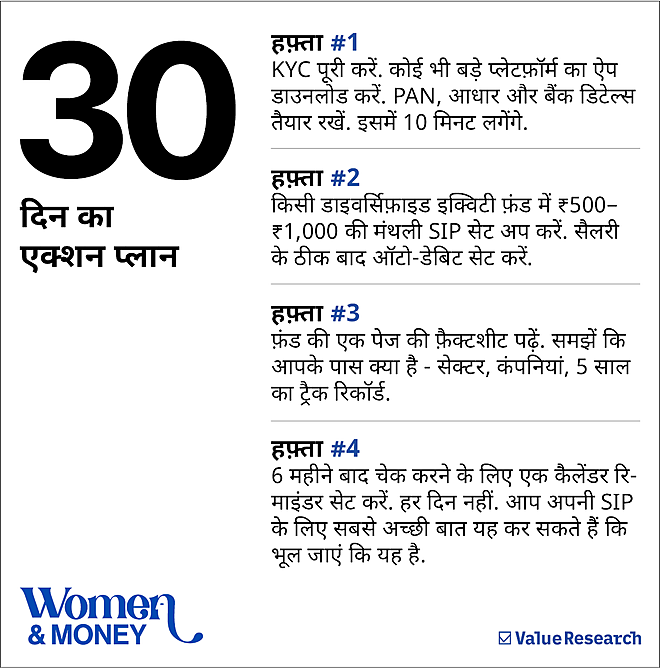

शुरुआत के लिए असल में क्या चाहिए

यही वह हिस्सा है जहां ज़्यादातर लोग रुक जाते हैं. मुश्किल होने की वजह से नहीं. बल्कि इसलिए क्योंकि किसी ने इसे आसान तरीक़े से समझाया ही नहीं.

तीन चीज़ें चाहिए: PAN कार्ड, बैंक अकाउंट और कंप्लीट KYC. बस इतना ही.

अगर आधार और स्मार्टफ़ोन है, तो KYC ऑनलाइन लगभग 10 मिनट में पूरी हो सकती है. ज़्यादातर प्लेटफ़ॉर्म - Groww, Kuvera, Zerodha का Coin, Paytm Money - हर क़दम पर गाइड करते हैं.

डीमैट अकाउंट की ज़रूरत नहीं. ब्रोकर की ज़रूरत नहीं.

फिर से दोहराना ज़रूरी है: किसी की इजाज़त की ज़रूरत नहीं.

डर को समझना

अब मन में एक सवाल आता है. अगर बाज़ार गिर गया तो?

सवाल सही है. इसका जवाब एक कहानी से समझिए.

महाराष्ट्र के सोलापुर में एक सब्ज़ी बेचने वाले की पत्नी को एक विकल्प चुनना था. उनकी बेटी स्वाति UPSC पास करना चाहती थी. परिवार के पास लगभग कुछ भी नहीं था. मां ने वही किया जो उनके हाथ में था: अपना सोना गिरवी रखा. बेचा नहीं. गिरवी रखा.

ये फ़र्क़ अहम है. बेचना स्थायी होता है. गिरवी रखना एक दांव होता है. उन्होंने अपनी एकमात्र एसेट इस उम्मीद पर दांव पर लगाई कि उनकी बेटी शायद, पांच कोशिशों के बाद, परीक्षा पास कर जाए. हर साल जब परीक्षा पास नहीं हुई, ब्याज़ बढ़ता गया. आख़िरकार स्वाति ने ऑल इंडिया रैंक 492 के साथ परीक्षा पास की.

म्यूचुअल फ़ंड में निवेश भी कुछ वैसा ही दांव है. लेकिन बेहतर संभावना और कम जोखिम के साथ. हर महीने ₹500 अलग रखना. इस भरोसे पर कि अगले 10-20 साल में भारत की अर्थव्यवस्था बढ़ेगी. आज़ादी के बाद से हर दशक में भारत की GDP बढ़ी है.

छोटे समय के नुक़सान होते हैं. लेकिन लंबे समय की ग्रोथ निवेश में लगभग निश्चित मानी जाती है.

नुक़सान का डर सही है. लेकिन शुरुआत न करने की क़ीमत उससे भी ज़्यादा होती है. महंगाई किसी के तैयार होने का इंतज़ार नहीं करती.

शुरुआत के 30 दिन

चंदाबेन ने शुरुआत 10 रुपये से की थी. कुदुम्बश्री की महिलाओं ने हफ़्ते के 100 रुपये से. शुरुआत 500 रुपये महीने से भी हो सकती है. रक़म बड़ी या छोटी होना अहम नहीं है. शुरुआत करना अहम है.

शुरुआत ज़ीरो से नहीं हो रही. शुरुआत अभी हो रही है.

रुचिरा शर्मा, सीनियर एडिटर, नैरेटिव और लॉन्ग-फ़ॉर्म | वैल्यू रिसर्च

वे पैसे की बात उसी तरह लिखती हैं जैसे भारतीय परिवार असल में अपनी ज़िंदगी जीते हैं- संस्कृति, ख़ामोशी, सोना और प्रेम के साथ उलझे हुए. वैल्यू रिसर्च में वे इन्वेस्टर्स हैंगआउट और फ़ंड मैनेजर इंटरव्यूज को मैनेज करती हैं, धीरेंद्र कुमार के First Page को आवाज़ देती हैं और ऑडियो-विज़ुअल टीम का नेतृत्व करती हैं.

Her Money, Her Future कॉलम उनके दो हुनरों को साथ लाता है: अनकही कहानी को पकड़ने वाली पत्रकार की नज़र और हर वाक्य में प्रमाण चाहने वाले वित्तीय संपादक की सख़्ती. इससे पहले वे India Today में 14 वर्षों तक स्क्रिप्टिंग, प्रोडक्शन और लॉन्ग-फ़ॉर्म स्टोरीटेलिंग से जुड़ी रहीं.

ये लेख पहली बार मार्च 06, 2026 को पब्लिश हुआ.

Disclaimer: यह कंटेंट सिर्फ़ जानकारी के लिए है और इसे निवेश सलाह या रेकमेंडेशन नहीं मानना चाहिए.

शिकायतों के लिए संपर्क करें: [email protected]

वैल्यू रिसर्च से पूछें ![]()