मंजू दास भारत के एक गांव की रहने वाली हाउसकीपर थीं. वे कैलिफ़ोर्निया में मैकिन्ज़ी के सीनियर पार्टनर अनिल कुमार के घर में खाना बनाती थीं, सफ़ाई करती थीं और कपड़े धोती थीं.

मंजू को ये नहीं पता था: कुमार हेज फ़ंड किंग कहे जाने वाले राज राजारत्नम को इनसाइडर जानकारी दे रहे थे. ये वॉल स्ट्रीट के सबसे बड़े ट्रेडिंग स्कैंडलों में से एक था. और उन्होंने मंजू की पहचान का इस्तेमाल किया था.

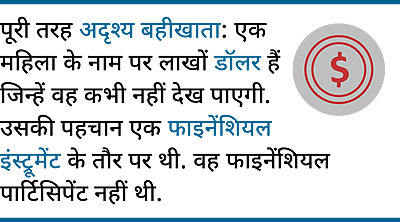

उन्होंने मंजू को “भारत में रहने वाली ऑफ़शोर निवेशक” के रूप में दिखाया. उनके नाम से अकाउंट खोले गए और उन्हीं के ज़रिए करोड़ों की रक़म रूट की गई. 2003 से 2009 के बीच हर साल मंजू दास के नाम वाले अकाउंट से लाखों डॉलर का लेन-देन होता रहा.

काग़ज़ों पर वे दुनिया की सबसे अमीर कामवाली थीं. लेकिन उन्हें उसमें से एक रुपया भी नहीं मिला.

जब FBI ने ये मामला पकड़ा, तो मंजू गवाह थीं. फ़ायदा पाने वाली नहीं. कुमार को दो साल की सज़ा हुई. पैसा ज़ब्त कर लिया गया. वॉल स्ट्रीट पर उनके नाम की क़ीमत लाखों में थी, जबकि वे न्यूनतम मज़दूरी से भी कम पैसे पर फ़र्श साफ़ कर रही थीं.

मंजू की कहानी बहुत असाधारण है. लेकिन इससे मिलने वाला सबक़ बेहद अहम है.

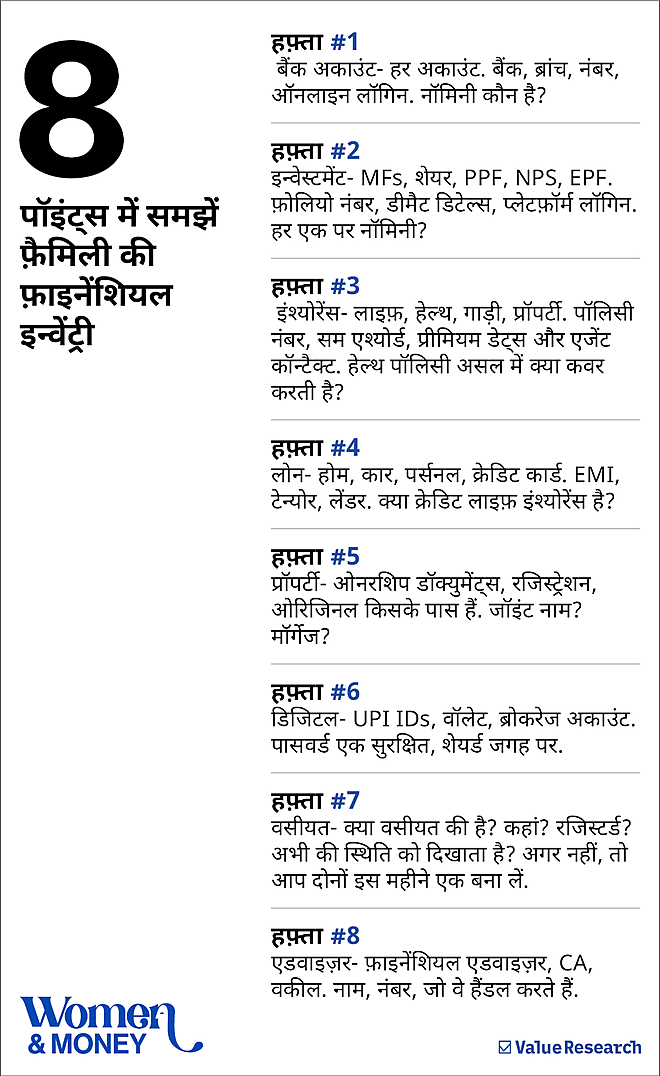

भारत के लाखों घरों में महिलाओं के नाम कई दस्तावेज़ों में होते हैं. जॉइंट होल्डर. नॉमिनी. को-एप्लिकेंट. लेकिन उन दस्तावेज़ों के पीछे लिए गए फ़ैसलों की जानकारी उन्हें नहीं होती. काग़ज़ों पर उनका नाम होता है. लेकिन फ़ैसले होते समय उनका दिमाग उस कमरे में नहीं होता.

ये लेख इसी बारे में है कि ऐसा बदलना क्यों ज़रूरी है. इसे किसी नारीवादी बहस की तरह नहीं समझिए. इसे एक तरह की सुरक्षा की ज़रूरत समझिए.

तीन हालात जिनकी कोई योजना नहीं बनाता

पहली स्थिति: जीवनसाथी की अचानक मौत. एक ही दिन में सब कुछ जानना पड़ता है. कौन-सा बैंक? क्या कोई इंश्योरेंस है? म्यूचुअल फ़ंड में नॉमिनी कौन है? क्या घर आपके नाम है? क्या होम लोन चल रहा है? क्या उस पर क्रेडिट लाइफ़ इंश्योरेंस है? ये सारे सवाल ज़िंदगी के सबसे मुश्किल दिन पर सामने आते हैं. वे आपके दुख के कम होने का इंतज़ार नहीं करते.

दूसरी स्थिति: तलाक़. सुप्रीम कोर्ट कहता है कि स्त्रीधन पूरी तरह महिला का है. क़ानून की धारा 14 कहती है कि महिला की संपत्ति पर उसका पूरा अधिकार है. 2005 के संशोधन ने बेटियों को बराबर का कॉपार्सेनरी अधिकार (coparcenary rights) दिया. क़ानून बिल्कुल साफ़ है. लेकिन अगर किसी को ये ही नहीं पता कि उसके नाम क्या है, उसकी संपत्ति क्या है, उसके अधिकार क्या हैं, तो क़ानून मदद नहीं कर सकता.

जब पूजा शर्मा दिल्ली की अपनी शादी से अलग हुईं, तो उनके पति ने उनका सोना रख लिया. वो सोना जो क़ानूनी तौर पर उनका था. उन्होंने उसे इसलिए खो दिया क्योंकि किसी ने उन्हें नहीं बताया कि ऐसा क़ानून भी है.

तीसरी स्थिति: मेडिकल इमरजेंसी. जीवनसाथी ICU में है. बचत तक पहुंच चाहिए. हेल्थ इंश्योरेंस क्लेम करना है. पॉलिसी की शर्तें समझनी हैं. अगर कभी दस्तावेज़ देखे ही नहीं या ये नहीं देखा कि किस अस्पताल से टाई-अप है, तो ये सब जानकारी रात के दो बजे अस्पताल के कॉरिडोर में खड़े-खड़े ही समझनी पड़ती है.

नॉमिनी का ट्रैप

एक बात समझ लीजिए जो लगभग हर भारतीय परिवार को चौंका देती है.

नॉमिनी होना और क़ानूनी वारिस होना एक ही बात नहीं है. ज़्यादातर लोग सोचते हैं: पत्नी को नॉमिनी बना दिया, पैसा उसे मिल जाएगा. ये ग़लत है.

नॉमिनी सिर्फ़ एक कस्टोडियन होता है. यानी क़ानूनी वारिसों की ओर से पैसा लेने का अधिकार. अगर कोई वसीयत नहीं है, तो पैसा उत्तराधिकार क़ानून के हिसाब से बांटा जाता है. इसमें माता-पिता, भाई-बहन, बच्चे और जीवनसाथी सभी शामिल हो सकते हैं.

अगर पति के माता-पिता ज़िंदा हैं, तो उनका भी क़ानूनी हक़ बनता है. भले ही नॉमिनी पत्नी हो.

इस एक ग़लतफ़हमी ने भारत में बहुत-सी विधवाओं की ज़िंदगी मुश्किल बना दी है. जॉइंट अकाउंट या जॉइंट नॉमिनेशन सिर्फ़ प्रशासनिक सुविधा है. असली सुरक्षा नहीं. असली सुरक्षा तब होती है जब पूरे फ़ाइनेंशियल हालात की जानकारी हो. और एक साफ़ वसीयत मौजूद हो.

ये बातचीत कैसे शुरू करें

शशि देशपांडे के उपन्यास That Long Silence में जया को पता चलता है कि उसे अपने परिवार की फ़ाइनेंशियल हालत के बारे में लगभग कुछ नहीं पता. पढ़ी-लिखी. शहर में रहने वाली और लेखिका. लेकिन पैसों के मामले में बिल्कुल अनजान. उसका “लंबा मौन” सिर्फ़ शादी के बारे में नहीं है. वो पैसों के बारे में भी है. उन सवालों के बारे में जो उसने कभी पूछे ही नहीं गए, क्योंकि आसपास के माहौल में इसके लिए गुंजाइश ही नहीं थी.

परिवार की फ़ाइनेंशियल समीक्षा किसी टकराव की तरह करने की ज़रूरत नहीं है.

ऐसे शुरू कीजिए: “आइए ये तय कर लें कि हम दोनों को पता हो कि सब कुछ कहां है. अगर हम दोनों में से किसी के साथ कुछ हो जाए.” इसे शक की तरह नहीं, साझा ज़िम्मेदारी की तरह पेश कीजिए. अविश्वास की तरह नहीं, तैयारी की तरह. एक वीकेंड चुनिए. चाय रखिए. और मिलकर ये जानकारी भरिए.

नायर अम्माची ने सदियों तक घर की तिजोरी संभाली. चेत्तिनाड की आची ने पीढ़ियों की संपत्ति संभाली, जबकि उनके पति समुद्र पार व्यापार करते थे. ये कोई असाधारण महिलाएं नहीं थीं. वे साधारण महिलाएं थीं जिनके पास जानकारी तक पहुंच थी. बस इतना ही काफ़ी था.

अपने परिवार की फ़ाइनेंशियल तस्वीर जानने के लिए किसी की अनुमति की ज़रूरत नहीं है. बस खुद को ये अनुमति देने की ज़रूरत है.

मंजू दास का नाम उन अकाउंट्स पर था जिनमें लाखों की रक़म थी. लेकिन उन्हें कभी पता ही नहीं चला. अपने नाम को ऐसे दस्तावेज़ों पर मत रहने दीजिए जिन्हें कभी पढ़ा ही नहीं गया.

पूछिए. जानिए. और ज़रूरत पड़े तो इस पर ज़ोर दीजिए.

रुचिरा शर्मा, सीनियर एडिटर, नैरेटिव और लॉन्ग-फ़ॉर्म | वैल्यू रिसर्च

वे पैसे की बात उसी तरह लिखती हैं जैसे भारतीय परिवार असल में अपनी ज़िंदगी जीते हैं- संस्कृति, ख़ामोशी, सोना और प्रेम के साथ उलझे हुए. वैल्यू रिसर्च में वे इन्वेस्टर्स हैंगआउट और फ़ंड मैनेजर इंटरव्यूज को मैनेज करती हैं, धीरेंद्र कुमार के First Page को आवाज़ देती हैं और ऑडियो-विज़ुअल टीम का नेतृत्व करती हैं. Her Money, Her Future कॉलम उनके दो हुनरों को साथ लाता है: अनकही कहानी को पकड़ने वाली पत्रकार की नज़र और हर वाक्य में प्रमाण चाहने वाले वित्तीय संपादक की सख़्ती. इससे पहले वे India Today में 14 वर्षों तक स्क्रिप्टिंग, प्रोडक्शन और लॉन्ग-फ़ॉर्म स्टोरीटेलिंग से जुड़ी रहीं.

ये लेख पहली बार मार्च 09, 2026 को पब्लिश हुआ.

Disclaimer: यह कंटेंट सिर्फ़ जानकारी के लिए है और इसे निवेश सलाह या रेकमेंडेशन नहीं मानना चाहिए.

शिकायतों के लिए संपर्क करें: [email protected]

वैल्यू रिसर्च से पूछें ![]()