कुछ रिपोर्ट्स के मुताबिक़, मार्केट रेगुलेटर SEBI ने हाल ही में कुछ म्यूचुअल फ़ंड्स को नोटिस जारी किया है. इसकी वजह है कि इन फ़ंड्स ने सुपर सीनियर सिटीज़न (80 साल से ज़्यादा की उम्र के लोग) को स्मॉल-कैप फ़ंड (शॉर्ट-टर्म में ज़्यादा जोख़िम वाले निवेश) बेचे हैं.

फ़ाइनेंशियल एसेट्स की मिस-सेलिंग या ऐसे निवेश बेचे जाना जो आपके लिए सही न हों, एक पुराना मुद्दा है. यहां तक कि कई म्यूचुअल फ़ंड भी इससे अछूते नहीं रहे हैं.

कुछ एजेंटों और डिस्ट्रीब्यूटरों के इस अनैतिक रुख़ से सभी निवेशकों के लिए बड़ा जोख़िम पैदा हो सकता है. ये सीनियर सिटीज़न के लिए विशेष रूप से जोख़िम भरा हो सकता है. युवाओं के उलट, सीनियर सिटीज़न के पास निवेश की ग़लतियों से उबरने के लिए वक़्त कम होता है, जिससे उनकी रिटायरमेंट की बचत ख़तरे में पड़ सकती है.

इसलिए, उम्रदराज़ निवेशकों के लिए ये और भी ज़रूरी हो जाता है कि वे इस जाल में न फंसें और समझदार निवेश बनें. इसके लिए सबसे पहले ये जानना ज़रूरी है कि आप अपने निवेश से क्या हासिल करना चाहते हैं. इसलिए, इस लेख में हम सीनियर सिटीज़न की ज़रूरत के हिसाब से निवेश के सही विकल्प चुनने में उन्हें गाइड करेंगे.

क्या आप रेग्युलर इनकम का ज़रिया तलाश रहे हैं?

अगर आप ख़र्च पूरे करने के लिए अपने निवेश से नियमित आमदनी चाहते हैं, तो आप डिविडेंड प्लान वाले फ़ंड चुन सकते हैं, ख़ासतौर पर बैलेंस्ड एडवांटेज़ फ़ंड जो अपने डाइनैमिक एसेट एलोकेशन के लिए जाने जाते हैं. हालांकि, ये सीनियर सिटीज़न के लिए एक अच्छी पसंद नहीं हो सकते, क्योंकि:

- ये फ़ंड मार्केट टाइमिंग पर, यानी मार्केट का अनुमान लगाने पर बहुत ज़्यादा निर्भर करते हैं. इसलिए, ये कभी-कदार निवेश करने वालों के लिए भी एक जोख़िम भरा विकल्प हैं.

- इनमें डिविडेंड की गारंटी नहीं होती और ये फ़ंड हाउस कि इच्छा पर निर्भर करता है कि वो कहां निवेश करें. साथ ही, डिविडेंड पर टैक्स देना होता है.

हालांकि, अगर आप बैलेंस्ड एडवांटेज या डाइनैमिक एसेट एलोकेशन वाला विकल्प चुनना ही चाहते हैं, तो ऐसे फ़ंड्स में ही निवेश करें जिनके एलोकेशन में बेतहाशा उतार-चढ़ाव न हो, बल्कि ये एक सीमित दायरे में ही रहें.

ये भी पढ़िए- अपने Mutual Fund प्लान पर अमल करें

क्या करें?

डिविडेंड प्लान के बजाय सिस्टमैटिक विड्राल प्लान (SWP) का विकल्प चुनें.

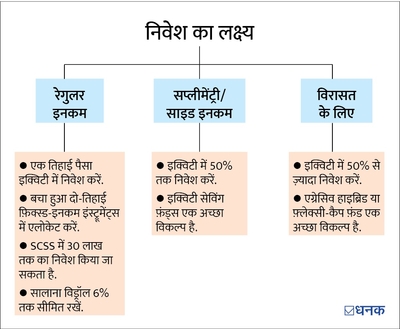

- अपनी पूंजी का एक-तिहाई हिस्सा इक्विटी में एलोकेट करें. इससे समय के साथ महंगाई को मात देने वाली आमदनी पाने में मदद मिलती है.

- अगर आप कंज़र्वेटिव या डिफ़ेंसिव निवेशक हैं तो लार्ज-कैप फ़ंड चुनें.

- अगर आप थोड़ा एग्रेसिव रुख़ अपनाना चाहते हैं तो फ़्लेक्सी-कैप फ़ंड चुनें.

- अपने निवेश को दो से तीन साल तक जारी रखें.

- अपनी पूंजी का बचा हुआ दो-तिहाई हिस्सा फ़िक्स्ड-इनकम इंस्ट्रूमेंट्स में रखें.

- सीनियर सिटीज़न सेविंग्स स्कीम (SCSS) में आप ₹30 लाख तक निवेश कर सकते हैं. अभी ये स्कीम सालाना 8.2 फ़ीसदी रिटर्न की गारंटी देती है.

- FD की तुलना में थोड़े ज़्यादा रिटर्न के लिए बची हुई पूंजी को शॉर्ट-ड्यूरेशन फ़ंड्स में निवेश करें.

इस बात का ध्यान रखें कि आपकी हर साल निकाली जाने वाली राशि, आपकी कुल पूंजी के 6 फ़ीसदी से ज़्यादा न हो. इसके अलावा, साल भर के ज़रूरी ख़र्चों को लिक्विड फ़ंड में ट्रांसफ़र करें, क्योंकि इनमें जोख़िम बहुत कम होता है.

क्या आप बीच-बीच में पैसे निकालने के साथ पूंजी भी खड़ी करना चाहते हैं?

इसके लिए, अपने पोर्टफ़ोलियो का आधा हिस्सा इक्विटी (equity) में और आधा हिस्सा डेट (debt) में एलोकेट करें. इसके लिए आपको ये करना होगा:

- इक्विटी सेविंग फ़ंड्स चुनें, क्योंकि ये इक्विटी में 35-50 फ़ीसदी के एवरेज एलोकेशन के साथ एक बैलेंस रुख़ अपनाते हैं.

- विकल्प के तौर पर, आप डेट और इक्विटी फ़ंड्स में 50:50 एलोकेशन चुन सकते हैं. शॉर्ट-ड्यूरेशन डेट फ़ंड स्थिर आमदनी दे सकते हैं, जबकि फ़्लेक्सी-कैप फ़ंड इक्विटी में ग्रोथ की संभावनाएं लाते हैं.

आपका लक्ष्य अपने परिवार के लिए एक बड़ी रक़म जमा करना है?

अगर आप विरासत छोड़ना चाहते हैं या अपने पोते-पोतियों की पढ़ाई या शादी में मदद करना चाहते हैं तो इसमें कोई हर्ज़ नहीं है. इस लक्ष्य के लिए आम तौर पर पांच से सात साल से ज़्यादा समय की ज़रूरत होती है. इसके लिए ये करें:

- अगर आप निवेश में नए हैं, तो एग्रेसिव हाइब्रिड फ़ंड्स पर विचार करें, जो मुख्य रूप से डेट में कुछ एलोकेशन के साथ इक्विटी में निवेश करते हैं.

- अगर आपके पास निवेश का अनुभव है, तो फ़्लेक्सी-कैप फ़ंड्स चुनें क्योंकि वे मार्केट कैपिटलाइज़ेशन और सेक्टर/थीम में निवेश करते हैं.

- एक ही बार में निवेश करने के बजाय सिस्टेमैटिक इन्वेस्टमेंट प्लान्स (SIPs) के ज़रिए निवेश करें.

कुल मिलाकर, अपने फ़ाइनेंशियल गोल, जोख़िम लेने की क्षमता और निवेश के दायरे को साफ़ तौर पर तय करके आप मिस-सेलिंग (ग़लत निवेश आपको बेचे जाने) के जाल से और अपनी मेहनत की कमाई गवांने से बच सकते हैं. इसके अलावा, निवेश करने से पहले ख़ुद से रिसर्च करना और प्रोडक्ट और इससे जुड़े जोख़िमों को समझना बहुत ज़रूरी है.

ये भी पढ़िए- बच्चों या जीवनसाथी के नाम पर निवेश है, तो ये जानना ज़रूरी!

ये लेख पहली बार अप्रैल 15, 2024 को पब्लिश हुआ.

Disclaimer: यह कंटेंट सिर्फ़ जानकारी के लिए है और इसे निवेश सलाह या रेकमेंडेशन नहीं मानना चाहिए.

शिकायतों के लिए संपर्क करें: [email protected]

वैल्यू रिसर्च से पूछें ![]()