Anand Kumar

Anand Kumar

मैं समझता हूं इस न्यूज़लेटर को पढ़ने वाला हर शख़्स इन बुनियादी बातों के समझता है:

- हमें बचत क्यों करनी चाहिए

- हमें निवेश क्यों करना चाहिए

हालांकि, समझने वाली कुछ और बातें भी हैं इससे भी ज़्यादा बुनियादी हैं.

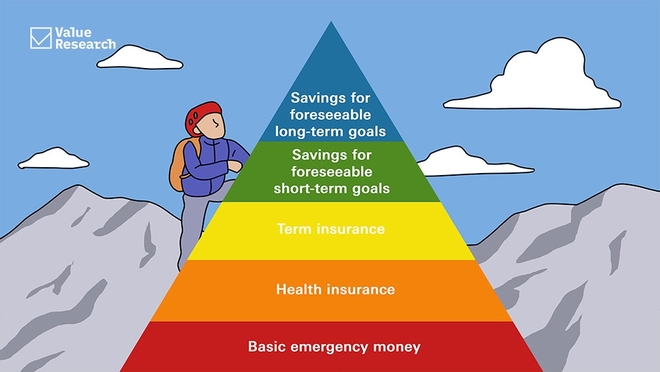

वैल्यू रिसर्च में, हमने निवेश की ऐसी ही ज़रूरतों को लेकर सोचने-समझने का एक क़ारगर फ़्रेमवर्क तैयार किया है. हम निवेश की ज़रूरतों को चार लेवल में बांटते हैं. इसमें हरेक स्तर, उसके बाद के स्तर के मुक़ाबले में ज़्यादा बुनियादी है. ध्यान रखने वाली बात ये है कि आपको अगले स्तर पर जाने से पहले, हर पिछले स्तर की ज़रूरत को पूरा करना चाहिए. जो लोग मनोविज्ञान के बारे में थोड़ा-बहुत जानते हैं, वे इस सिस्टम को मनोवैज्ञानिक अब्राहम मास्लो के दिए 'Hierarchy of Needs' यानी आवश्यकताओं के पदानुक्रम पर आधारित मान सकते हैं. आप विकिपीडिया इस पेज के पर जाकर इस पर विस्तार से पढ़ सकते हैं:

अब बात करते हैं वैल्यू रिसर्च की निवेश को लेकर पांच प्राथमिकताओं की:

लेवल 1: इमरजेंसी का पैसा: ये वो पैसा होना चाहिए जिसकी ज़रूरत आपको किसी भी निजी आपातकालीन स्थिति से निपटने के लिए हो सकती है. ये तुरंत उपलब्ध होना चाहिए, इसका कुछ हिस्सा कैश और कुछ ऐसे फ़ंड के रूप में रखा जाना चाहिए जिसे आप बैंक से तुरंत निकाल सकें. आमतौर पर, ये आपके 1-3 महीने के ज़रूरी ख़र्च के बराबर होना चाहिए. आपको साल में एक बार इस रक़म पर फिर से नज़र डालनी चाहिए और ज़रूरत के मुताबिक़ इसे घटाना-बढ़ाना चाहिए, ख़ासकर तब, जब आपके जीवन में या हर महीने के ख़र्च में कोई बड़ा बदलाव आ जाए.

लेवल 2: हेल्थ इंश्योरेंस: ये इमरजेंसी के पैसे का ही एक रूप है. कितना कवर आपके लिए सही होगा ये इस बात पर निर्भर करेगा कि आपके परिवार में कितने सदस्य हैं और इस बात पर भी कि आपके परिवार में कोई बुज़ुर्ग है जिसे देखभाल की ज़रूरत हो.

लेवल 3: टर्म इंश्योरेंस: इसके लिए सही (यथार्थवादी) रक़म का कैलकुलेशन आप पर निर्भर लोगों के शॉर्ट और मीडियम टर्म वाले जीवन के लक्ष्यों के लिए पैसा मुहैया कराने के लिए किया जाना चाहिए. आपकी मृत्यु हो जाने की स्थिति में या किसी गंभीर चोट या फिर बीमारी हो जाने पर इसकी ज़रूरत होगी. ये इतनी बड़ी रक़म होनी चाहिए जो लंबे समय के लिए आपकी आमदनी की जगह ले सके. इसका एक सामान्य नियम है कि ये रक़म आपकी सालाना आमदनी का 10 गुना हो. इसे घटाया-बढ़ाया भी जा सकता है, मिसाल के तौर पर जब परिवार में कमाने वाला कोई दूसरा सदस्य हो, या आपका अपना घर हो या फिर न हो.

लेवल 4: आपके शॉर्ट टर्म गोल की बचत: ये आपके अगले दो से तीन साल में होने वाले ख़र्चों का ज़रूरी पैसा है. इसका क़रीब-क़रीब पूरा पैसा कम-से-कम रिस्क वाले डिपॉज़िट में होना चाहिए. इसकी ज़रूरी बात ये है कि इस पूंजी को आप सुरक्षित रखने पर ज़्यादा ध्यान दें.

लेवल 5: लंबे अर्से के गोल की बचत: ये लेवल 4 की तरह है, सिवाय एक फ़र्क़ के कि इस ख़र्च का समय तीन से पांच साल या उसके बाद होता है. ये निवेश इक्विटी या इक्विटी से जुड़े विकल्पों में होना चाहिए, जैसे कि इक्विटी म्यूचुअल फ़ंड, क्योंकि इनमें आमतौर पर लंबे समय में ज़्यादा रिटर्न मिलता है.

इसके अलावा भी कई दूसरे लेवल सोचे जा सकते हैं, मगर ज़रूरी बात ये कॉन्सेप्ट है, इसके डिटेल उतना मायने नहीं रखते. हर कोई अपनी-अपनी परिस्थितियों के मुताबिक़ इनमें से किसी भी लेवल में फेरबदल कर सकता है.

हालांकि, ध्यान रखें कि इस सिस्टम में ये नहीं तय किया जाना है कि आपको हर ज़रूरत के लिए कितना निवेश करना है. बल्कि, इसका मक़सद आपको ऊपर के लेवल पर जाने से तब तक रोकना है जब तक आप पहले वाला लेवल पूरा नहीं कर लेते. अगर आपने इमरजेंसी कैश को सेविंग अकाउंट में नहीं रखा है, तो टर्म इंश्योरेंस न ख़रीदें. अगर आपके पास अभी तक टर्म इंश्योरेंस नहीं है, तो अपनी बेटी की कॉलेज पढ़ाई जैसी चीज़ के लिए पैसे बचाना शुरू न करें.

ये भी पढ़िए - SIP पर एक ज़बरदस्त सबक़

वैल्यू रिसर्च से पूछें ![]()