Adobe Stock

Adobe Stock

हाल ही में एक यूजर ने हमसे पूछा: "रिटायर लोगों के लिए, आप सलाह देते हैं कि सालाना ज़रूरतों को हाइब्रिड/इक्विटी फ़ंड से लिक्विड फ़ंड में ट्रांसफर करें और वहां से मंथली SWP करें. क्या सीधे मूल फ़ंड से ऐसा करना बेहतर नहीं है?"

पहली नज़र में ये एक अतिरिक्त कदम जैसा लगता है. जब पैसा पहले से ही निवेशित है, तो उसे सीधे निकालने में क्या दिक्कत है? लेकिन बात ये है कि रिटायरमेंट इनकम की प्लानिंग को सिर्फ़ सरल बनाए रखना अहम नहीं है, बल्कि इसमें स्थिरता और सुरक्षा का ध्यान रखना भी अहम है.

आइए जानें कि इक्विटी फ़ंड से सीधे रेगुलर इनकम निकालना क्यों उल्टा पड़ सकता है और इसके बजाय आपको क्या करना चाहिए.

इक्विटी से SWP रिटायर लोगों के लिए आदर्श क्यों नहीं?

जो रिटायर्ड लोग पूरी तरह अपनी बचत पर निर्भर हैं, उनके लिए इक्विटी पर भरोसा करना जोखिम भरा हो सकता है. असल में, इनमें छोटी अवधि में उतार-चढ़ाव रहता है. ऐसे में, ये आशंका रहती है कि जब आपको पैसे की ज़रूरत हो, तब आपके इक्विटी निवेश की क़ीमत गिर जाए.

तो विकल्प क्या है? अपने मंथली विदड्रॉल के लिए लिक्विड फ़ंड जैसे ज़्यादा स्थिर स्रोत का इस्तेमाल करें. ये आपकी इनकम को भरोसेमंद बनाता है और आपकी चिंता को कम करता है.

हालांकि, अपने पूरे रिटायरमेंट के पैसे को लिक्विड फ़ंड में न रखें. भले ही लिक्विड फ़ंड सुरक्षित हों, लेकिन वे आपके पैसे को बढ़ाने में उतने अच्छे नहीं हैं. इससे बाद के वर्षों में आपके फ़ंड के खत्म होने का खतरा रहता है.

इसलिए हम एक बीच का स्मार्ट तरीक़ा सुझाते हैं:

- अगले 12 महीनों के ख़र्च को लिक्विड फ़ंड में रखें. इससे आपकी कम समय की ज़रूरतें आसानी से पूरी होती हैं.

- बाक़ी रक़म को इक्विटी और डेट फ़ंड में 35:65 के रेशियो में निवेश करें.

- इक्विटी आपके पैसे को बढ़ाने और महंगाई को मात देने में मदद करता है.

- डेट स्थिरता लाता है और बाज़ार के उतार-चढ़ाव से बचाव करता है.

हर साल के अंत में, अगले साल के ख़र्च के लिए लिक्विड फ़ंड को इक्विटी-डेट मिक्स से निकालकर फिर से भरें, साथ ही ये सुनिश्चित करें कि 35:65 का इक्विटी-डेट बैंलेंस बना रहे. इससे आप बाज़ार के अच्छे समय में मुनाफ़ा बुक करते हैं और ख़राब समय में बैलेंस बनाए रखते हैं.

ये आसान और टिकाऊ है.

ये भी पढ़ेंः म्यूचुअल फ़ंड के SWP का टैक्स पर असर

वास्तविक दुनिया का उदाहरण

मान लीजिए कि 2004 के अंत में कोई व्यक्ति ₹1 करोड़ के फ़ंड के साथ रिटायर होता है और उससे रेगुलर इनकम चाहता है. 2005 से शुरू करके, वे हर साल की शुरुआत में फ़ंड का 6 प्रतिशत निकालते हैं. हम उसके बाद अगले दो दशकों-जून 2025 तक-उनके रिटायरमेंट की यात्रा को तीन अलग-अलग तरीक़ों से देखते हैं:

- केस 1: सीधे इक्विटी फ़ंड (औसत फ़्लेक्सी-कैप फ़ंड) से निकासी.

- केस 2: पूरे फ़ंड को डेट फ़ंड (औसत शॉर्ट-ड्यूरेशन फ़ंड) में शिफ़्ट करके वहां से निकासी.

- केस 3: हमारे सुझाए फ़्रेमवर्क का इस्तेमाल: हर साल एक साल के ख़र्च को लिक्विड फ़ंड में ट्रांसफर करना, बाक़ी राशि को 35:65 के इक्विटी-डेट मिश्रण में निवेश करना.

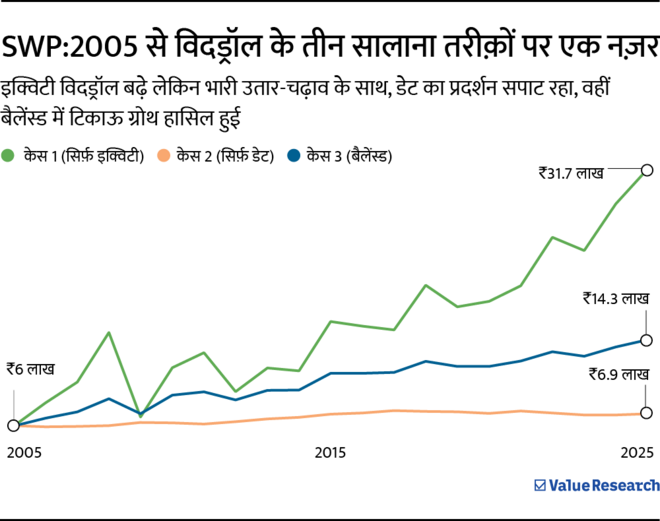

नीचे दिया गया ग्राफ 2005 से प्रत्येक केस के लिए सालाना निकासी को दर्शाता है.

रिटायर लोगों के लिए कौन सी SWP स्ट्रैटजी सबसे अच्छी है?

मूल रिटायरमेंट कॉर्पसः ₹1 करोड़

| SWP केस | पहली सालाना निकासी (2005 की शुरुआत) | हालिया सालाना निकासी (2025 की शुरुआत) | कॉर्पस वैल्यू (जून, 2025 तक) | निकासी में सबसे ख़राब सालाना गिरावट (पिछले वर्ष की तुलना में) |

|---|---|---|---|---|

| केस 1 (सीधे इक्विटी से - फ़्लेक्सी-कैप फ़ंड) | Rs 6 lakh | Rs 31.65 lakh | Rs 4.96 crore | –55.1% |

| केस 2 (पूरा कॉर्पस डेट में- शॉर्ट ड्यूरेशन फ़ंड) | Rs 6 lakh | Rs 6.85 lakh | Rs 1.12 crore | –2.1% |

| केस 3 (मिक्स- इक्विटी-डेट + 1 साल का बफ़र लिक्विड फ़ंड में) | Rs 6 lakh | Rs 14.29 lakh | Rs 2.31 crore | –16.7% |

| फ़्लेक्सी-कैप और शॉर्ट-ड्यूरेशन फ़ंड के रेगुलर प्लान्स के कैटेगरी एवरेज रिटर्न लिए गए. हर मामले में 6 प्रतिशत की वार्षिक निकासी दर मानी गई. |

||||

मान लेते हैं कि 2005 में तीन रिटायर लोगों ने ₹6 लाख की निकासी के साथ शुरुआत की, लेकिन 2025 तक उनकी यात्रा में बड़ा अंतर आ गया:

- केस 1 (केवल इक्विटी): मज़बूत बाजार मुनाफ़े की वजह से निकासी बढ़कर ₹31.65 लाख हो गई.

- केस 2 (केवल डेट): निकासी केवल ₹6.85 लाख तक पहुंची, जो इतने लंबे समय तक महंगाई को मात देने के लिए काफ़ी नहीं है.

- केस 3 (बैलेंस्ड): ₹14.29 लाख तक पहुंची, जो ग्रोथ और स्थिरता का अच्छा संतुलन देती है.

हालांकि केस 1 में सबसे बड़ा फ़ंड और सबसे ज्यादा निकासी थी, लेकिन ये सफर बिल्कुल भी आसान नहीं था. ये उतार-चढ़ाव का अनोखा मामला था. जब बाज़ार उछाल पर थे, निकासी शानदार लगती थी-लेकिन बाज़ार के धड़ाम होने पर इनकम का स्रोत बंद हो सकता था.

उदाहरण के लिए, 2007 के बुल रन के बाद 2008 में सालाना निकासी ₹15 लाख से ज़्यादा हो गई थी. लेकिन 2008 के बाज़ार क्रैश के बाद, 2009 की निकासी घटकर सिर्फ ₹6.8 लाख रह गई-यानी इनकम में 55 प्रतिशत की भारी कटौती हो गई.

इसी तरह, 2011 की गिरावट के बाद, 2012 में निकासी फिर से 30 प्रतिशत कम हो गई यानी निकासी 2011 की ₹13.3 लाख से घटकर 2012 में ₹9.4 लाख रह गई.

नियमित घरेलू ख़र्च के लिए इस इनकम पर निर्भर एक रिटायर व्यक्ति के लिए, ऐसी अनिश्चितता बहुत परेशान करने वाली हो सकती है. ये सिर्फ़ आंकड़ों की बात नहीं है, बल्कि ये मानसिक शांति की बात है.

नीचे दिया गया ग्राफ केवल इक्विटी वाले तरीक़े में निकासी की भारी अस्थिरता को स्पष्ट रूप से दर्शाता है, ख़ासकर जब इसकी तुलना डेट-केवल (केस 2) और बैलेंस्ड (केस 3) रणनीतियों के स्थिर तरीक़ों से की जाए.

भले ही, केस 1 की तुलना में केस 2 (केवल डेट) स्थिरता की सहूलियत देता है, लेकिन जब आप महंगाई पर ध्यान देते हैं, तो ये नाकाम साबित होता है. 2005 में ₹6 लाख निकालने वाला रिटायर व्यक्ति 2025 में डेट-ओनली पोर्टफ़ोलियो के साथ सिर्फ़ ₹6.85 लाख पर रुक जाता है. ये इनकम में ग्रोथ नहीं है-ये धीमी गति से रुकावट है.

असल में, अगर आप महंगाई पर ध्यान दें, तो 2005 के ₹6 लाख आज ₹16 लाख होने चाहिए थे. इसलिए, अगर इस रिटायर्ड व्यक्ति की जिंदगी बहुत छोटी नहीं रही तो डेट-ओनली योजना बस साथ नहीं दे पाई.

अब केस 3 (बैलेंस्ड) की रणनीति बचती है. केवल यही परिदृश्य सही बैलेंस बनाता है, जिसमें मध्यम रूप से बढ़ती निकासी और बहुत कम अस्थिरता होती है, जो इसे रिटायर लोगों के लिए कहीं अधिक टिकाऊ और अनुकूल विकल्प बनाती है.

ये भी पढ़ेंः क्या स्मॉल कैप फ़ंड में SWP सही है?

ये लेख पहली बार जून 19, 2025 को पब्लिश हुआ.

Disclaimer: यह कंटेंट सिर्फ़ जानकारी के लिए है और इसे निवेश सलाह या रेकमेंडेशन नहीं मानना चाहिए.

शिकायतों के लिए संपर्क करें: [email protected]

वैल्यू रिसर्च से पूछें ![]()