Aditya Roy/AI-Generated Image

Aditya Roy/AI-Generated Image

91 प्रतिशत इक्विटी डेरिवेटिव्स ट्रेडर्स ने FY25 में पैसा गंवाया और उन्हें औसतन ₹1 लाख से ज़्यादा का नुक़सान हुआ. लेकिन अगर यही राशि एक साधारण ETF में लगाई होती, तो नतीजा बिल्कुल अलग हो सकता था. इस कहानी में हम देखेंगे कि कैसे एक शांत, बिना ड्रामे वाली ETF निवेश रणनीति लंबे समय तक स्थिर मुनाफ़ा दे सकती है. तो, आइए आंकड़ों पर नज़र डालें.

SEBI की एक हालिया रिपोर्ट ने चौंकाने वाला खुलासा किया कि FY25 में 91 प्रतिशत व्यक्तिगत ट्रेडर्स ने इक्विटी डेरिवेटिव्स में पैसा गंवाया. औसत नुक़सान कितना रहा? प्रति ट्रेडर ₹1.1 लाख का भारी-भरकम नुक़सान. केवल 9 प्रतिशत लोग ही मुनाफ़ा कमा पाए.

ये आंकड़ा एक कड़वी सच्चाई दिखाता है: ज़्यादातर रिटेल ट्रेडर्स बाज़ार से पैसा नहीं कमा रहे. फिर भी, ऑप्शंस, फ्यूचर्स और इंट्राडे ट्रेड्स से तेज मुनाफ़े का लालच लाखों निवेशकों को आकर्षित करता है. बहुत कम लोग समझते हैं कि बाज़ार में सफलता हर दिन इसे मात देने की कोशिश से नहीं, बल्कि समय और सब्र के साथ काम करने वाली स्ट्रैटेजी से मिलती है.

अगर वो ₹1 लाख एक साधारण ETF में लगाए होते?

मान लीजिए, डेरिवेटिव्स में गंवाए गए ₹1 लाख को आपने एक साधारण निफ़्टी 50 ETF में निवेश किया होता. तो आपके पास एक साल के भीतर मुनाफ़ा कमाने का 85 प्रतिशत मौका होता. अब इसकी तुलना F&O ट्रेड्स से करें, जहां 10 में से केवल एक व्यक्ति ही मुनाफ़े के साथ निकल पाता है.

आंकड़े साफ़ हैं. भारत की सबसे बड़ी और स्थिर कंपनियों में निवेश करने से भी, छोटी अवधि के ट्रेड्स की तुलना में मुनाफ़ा कमाने की संभावना कहीं ज़्यादा होती है, जहां ज़्यादातर लोग पैसा गंवाते हैं. और ये तो बस छोटी अवधि की बात है.

हमेशा कम से कम तीन से पांच साल की लंबी अवधि के लिए निवेश करना आदर्श होता है. पांच साल पहले निफ़्टी 50 ETF में लगाए गए ₹1 लाख 20.1 प्रतिशत सालाना रिटर्न की बदौलत आज लगभग तीन गुना होकर ₹2.7 लाख हो गए होते, जिसमें कोविड के बाद की रिकवरी का भी योगदान है. लेकिन अगर कोविड के इस असाधारण उछाल को हटा दें, तब भी लार्ज-कैप ETF आमतौर पर 12-14 प्रतिशत सालाना रिटर्न देता है.

लंबे समय तक निवेश में बने रहने से नुक़सान की संभावना और कम हो जाती है. पिछले एक दशक के हमारे रोलिंग रिटर्न एनालिसिस से पता चलता है कि निफ़्टी 50 में पांच साल तक निवेश करने वाला निवेशक लगभग कभी नुक़सान में नहीं रहा. इसलिए, बस बाज़ार के बेंचमार्क के साथ बने रहने और इसे समय देने से मुनाफ़ा कमाने की संभावना को बहुत बढ़ जाती है.

निवेश का समय जितना ज़्यादा होगा, मज़बूत रिटर्न मिलने की संभावनाएं उतनी ही ज़्यादा होंगी

| टाइम पीरियड | % समय रिटर्न पॉजिटिव रहा | सबसे ख़राब रिटर्न | सबसे अच्छा रिटर्न | एवरेज रिटर्न |

|---|---|---|---|---|

| 1 साल | 85.30% | -32.70% | 96.33 | 13.70% |

| 3 साल | 99.20% | -4.50% | 32.28 | 13.40% |

| 5 साल | 99.90% | -1.20% | 26.17 | 12.90% |

| निफ़्टी 50 TRI रिटर्न की कैलकुलेशन पिछले 10 वर्षों के डेली रोलिंग बेसिस पर की जाती है | ||||

और जब बात लार्ज-कैप की आती है, तो पैसिव निवेश अक्सर एक्टिव निवेश से बेहतर प्रदर्शन करता है, क्योंकि ज़्यादातर फ़ंड मैनेजर अपने बेंचमार्क को लगातार मात देने में नाकाम रहते हैं.

तो, जब इंडेक्स में लंबे समय तक निवेश आपके पैसे को बिना जटिलता के भरोसेमंद तरीक़े से से बढ़ाता है, तो अगला सवाल है: इसे करने का सबसे अच्छा तरीक़ा क्या है?

ETF इसका साफ़ और बेहतर जवाब हैं.

इंडेक्स निवेश के लिए ETF क्यों चुनें?

- कम लागत: लार्ज-कैप ETF का औसत एक्सपेंस रेशियो केवल 0.16 प्रतिशत है, जो एक्टिव लार्ज-कैप म्यूचुअल फ़ंड्स के 0.85 प्रतिशत की तुलना में कहीं कम है.

- कोई फ़ंड मैनेजर रिस्क नहीं: ETF एक नियम-आधारित, पैसिव स्ट्रक्चर को फ़ॉलो करते हैं, जिससे मानवीय फ़ैसले, पक्षपात और एक्टिव कॉल्स से कमतर प्रदर्शन का जोखिम खत्म हो जाता है.

- आसान डाइवर्सिफ़िकेशन: एक ETF आपको दर्जनों शीर्ष कंपनियों में निवेश देता है, जिससे आपका जोखिम अपने आप फैल जाता है.

- ट्रेडर्स के लिए उपयुक्त: अगर आपके पास डीमैट खाता है और आप स्टॉक ट्रेड करना जानते हैं, तो आप पहले से ही बिना किसी जटिलता या लागत के बोझ के ETF ख़रीदना जानते हैं.

ये भी पढ़ें: पैसिव फ़ंड्स क्यों ऐसे निवेशकों के लिए हैं बेस्ट, जो जल्दी परेशान हो जाते हैं?

एक साधारण ETF पोर्टफ़ोलियो जो काम करता है

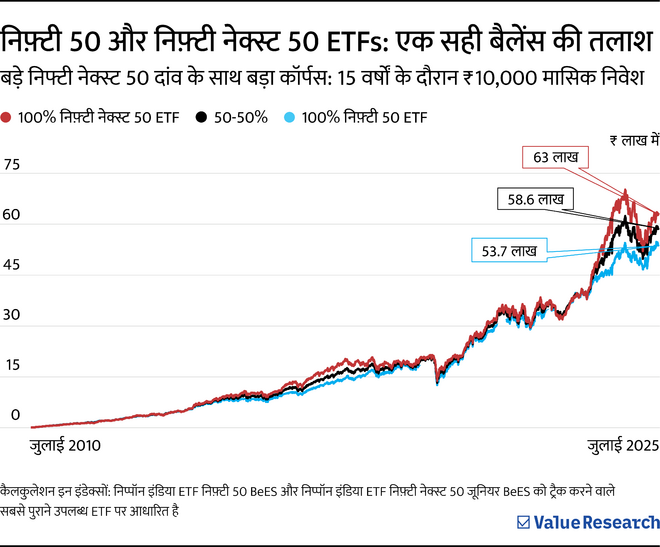

ETF में दीर्घकालिक निवेश रणनीति कैसी रहेगी? मान लीजिए आपने पिछले 15 सालों में हर महीने ₹10,000 निवेश किए हैं:

1. केवल निफ़्टी 50 ETF में

2. निफ़्टी 50 और निफ़्टी नेक्स्ट 50 ETF में आधा-आधा

3. केवल निफ़्टी नेक्स्ट 50 ETF में

निफ़्टी नेक्स्ट 50 ETF ने इसके ऊंचे ऐतिहासिक रिटर्न - पिछले 10 साल में 14.6 प्रतिशत औसत पांच साल का रोलिंग रिटर्न- की बदौलत सबसे बड़ा कॉर्पस बनाया होता, जबकि निफ़्टी 50 का रिटर्न 12.9 प्रतिशत रहा है.

लेकिन ध्यान रखें कि निफ़्टी नेक्स्ट 50, जो उभरती लार्ज-कैप कंपनियों में निवेश की सहूलियत देता है, ज़्यादा अस्थिर भी होता है. उदाहरण के लिए, हाल की गिरावट में ये 24.6 प्रतिशत गिरा, जबकि निफ़्टी 50 में केवल 15.4 प्रतिशत कमज़ोरी दर्ज की गई. पिछले 15 साल में पांच बड़ी बाजार गिरावटों में से तीन में, निफ़्टी नेक्स्ट 50 औसतन 2.8 प्रतिशत अंक ज़्यादा गिरा.

इसलिए निवेशक अपनी जोखिम क्षमता के आधार पर ETF का मिश्रण चुन सकते हैं. स्थिरता चाहिए? निफ़्टी 50 के साथ रहें. थोड़ा अतिरिक्त ग्रोथ चाहिए? निफ़्टी नेक्स्ट 50 को थोड़ा जोड़ें. किसी भी तरह, आप उस ट्रेडर से आगे हैं जो छोटी अवधि के उछाल का पीछा करता है और लंबे समय में पछताता है.

शोर से बचें, प्लान पर कायम रहें, इसे काम करने दें

ETF आकर्षक नहीं हैं. ये रातोंरात अमीरी का वादा नहीं करते. लेकिन समय के साथ, ये चुपके से उन ज़्यादातर निवेशकों से बेहतर प्रदर्शन करते हैं जो बाज़ीर को मात देने की कोशिश करते हैं. तो अगर आप वैल्थ तैयार करने को लेकर गंभीर हैं, तो ट्रेड्स का पीछा करना बंद करें और उसका निवेश शुरू करें जो मायने रखता है. असल में, सबसे ज़्यादा मुनाफ़ा देने वाला फ़ैसला ये तय करना नहीं है कि कब और कैसे ट्रेड करना है. ये जानना है कि कब रुकना है.

ETF में ₹5,000 से ज़्यादा की SIP करना चाहते हैं?

हमें इसे सही तरीक़े से करने में आपकी मदद करने दें. वैल्यू रिसर्च फ़ंड एडवाइज़र के साथ, आपको लंबे समय के वैल्थ तैयार करने के लिए चुनिंदा ETF रेकमंडेशन मिलती हैं-बाज़ार के शोर के लिए नहीं. चाहे आप नई शुरुआत कर रहे हों या ट्रेडिंग के नुक़सान के चलते बदलाव कर रहे हों, हमारी सलाह इसे सरल, कम लागत और प्रभावी रखती है. कोई हाइप नहीं. बस रणनीतियां जो काम करती हैं. फ़ंड एडवाइज़र से जुड़ें और आत्मविश्वास के साथ अपनी ETF निवेश की शुरुआत करें.

निप्पॉन इंडिया म्यूचुअल फ़ंड की इनवेस्टर एजुकेशन

म्यूचुअल फ़ंड निवेशकों के लिए ज़रूरी जानकारी: सभी म्यूचुअल फ़ंड निवेशकों को एक बार KYC (नो योर कस्टमर) प्रोसेस पूरा करना होता है. निवेशकों को सिर्फ़ SEBI की वेबसाइट पर 'इंटरमीडियरीज़/मार्केट इन्फ्रास्ट्रक्चर इंस्टीट्यूशन' के तहत रजिस्टर्ड म्यूचुअल फ़ंड्स के साथ डील करना चाहिए. अपनी शिकायतों के निवारण के लिए, कृपया www.scores.gov.in पर जाएं. KYC, डिटेल में बदलाव और शिकायतों के निवारण के बारे में ज़्यादा जानकारी के लिए, mf.nipponindiaim.com/InvestorEducation/what-to-know-when-investing पर विज़िट करें.

म्यूचुअल फ़ंड निवेश मार्केट से जुड़े जोख़िमों के अधीन हैं. कृपया सभी स्कीम से जुड़े दस्तावेज़ों को ध्यान से पढ़ें.

ये भी पढ़ें: ETF पर टैक्स कैसे लगता है?

ये लेख पहली बार जुलाई 21, 2025 को पब्लिश हुआ.

वैल्यू रिसर्च से पूछें ![]()