Nitin Yadav/AI-Generated Image

Nitin Yadav/AI-Generated Image

सारांशः क्या आपको लगता है कि FD और डेट फ़ंड पर अब एक जैसा टैक्स लगता है? ज़रा सोचिए. टैक्स रेट भले ही एक जैसा है, पर समय अलग है. और यही फ़र्क आपको लाखों का नुक़सान करा सकता है. जानिए कैसे स्ट्रैटेजी में एक छोटा सा बदलाव आपके पैसे को स्मार्ट तरीके़ से बढ़ा सकता है.

फ़िक्स्ड डिपॉज़िट (FD) सुरक्षित और भरोसेमंद महसूस होते हैं. कई निवेशकों के लिए ये पूंजी को बचाने और नियमित ब्याज कमाने का सबसे अच्छा विकल्प हैं. लेकिन क्या होगा अगर आपकी FD आपके रिटर्न को बैंक की वजह से नहीं, बल्कि टैक्स अधिकारियों की वजह से चुपचाप कम कर रही हो?

अप्रैल 2023 से, डेट म्यूचुअल फ़ंड और FD पर आपके इनकम स्लैब के आधार पर एक जैसा टैक्स लगता है. ऐसा हमेशा नहीं था. मार्च 2023 तक, डेट फ़ंड को एक बड़ा फ़ायदा था: अगर आपने इन्हें तीन साल से ज़्यादा समय तक रखा, तो इंडेक्सेशन के बाद आपके फ़ायदे पर सिर्फ़ 20% टैक्स लगता था. इससे टैक्स का बोझ काफ़ी कम हो जाता था. लेकिन अब वो फ़ायदा ख़त्म हो चुका है. अप्रैल 2023 से, चाहे वो शॉर्ट-टर्म हो या लॉन्ग-टर्म, हर फ़ायदे पर आपके स्लैब के हिसाब से टैक्स लगता है.

तो हां, टैक्स रेट अब समान हैं. लेकिन एक ख़ास फ़र्क अभी भी है: टैक्स कब लगता है.

छुपा हुआ फ़र्क: जब आप टैक्स देते हैं

FD: हर साल टैक्स लगता है

FD से मिलने वाले ब्याज पर सालाना टैक्स लगता है, भले ही आपने उसे निकाल न पाएं. यानी, आपका पैसा पूरी तरह से कंपाउंड होने से पहले ही टैक्स कट जाता है. इस प्रकार, टैक्स विभाग हर साल एक हिस्सा ले लेता है.

डेट फ़ंड्स: सिर्फ़ निकासी पर टैक्स लगता है

डेट फ़ंड्स पर टैक्स तभी लगता है जब आप इसे रिडीम करते हैं. तब तक, आपका रिटर्न बिना रुके बढ़ता रहता है. ये टैक्स लगने से पहले आपके पैसे को एक लंबा रास्ता देने जैसा है.

इससे कितना फ़र्क पड़ता है?

आइए एक आसान उदाहरण लेते हैं. मान लीजिए आपने 5 साल के लिए ₹10 लाख निवेश किए हैं और दोनों FD और डेट फ़ंड सालाना 6.5% रिटर्न देते हैं. अब हम देखते हैं कि अलग-अलग टैक्स स्लैब में इनकी टैक्स के बाद की कैलकुलेशन कैसे बदलती है.

टैक्स रेट से ज़्यादा टैक्स का समय अहम है

एक जैसे रिटर्न वाले FD और डेट फ़ंड, टैक्स लगने के समय के कारण अलग-अलग नतीजे देते हैं.

| इनकम टैक्स रेट (%) | 5 साल के बाद FD की वैल्यू (लाख ₹) | डेट फ़ंड की वैल्यू 5 साल के बाद (लाख ₹) |

|---|---|---|

| 5 | 13.49 | 13.52 |

| 10 | 13.29 | 13.33 |

| 15 | 13.09 | 13.15 |

| 20 | 12.88 | 12.96 |

| 25 | 12.69 | 12.78 |

| 30 | 12.49 | 12.59 |

| ऊपर बताए गए आंकड़े टैक्स के बाद के हैं और दोनों में 6.5% रिटर्न लिया गया है. FD में ब्याज को उसी रेट पर फिर से निवेशित करने का अनुमान है. | ||

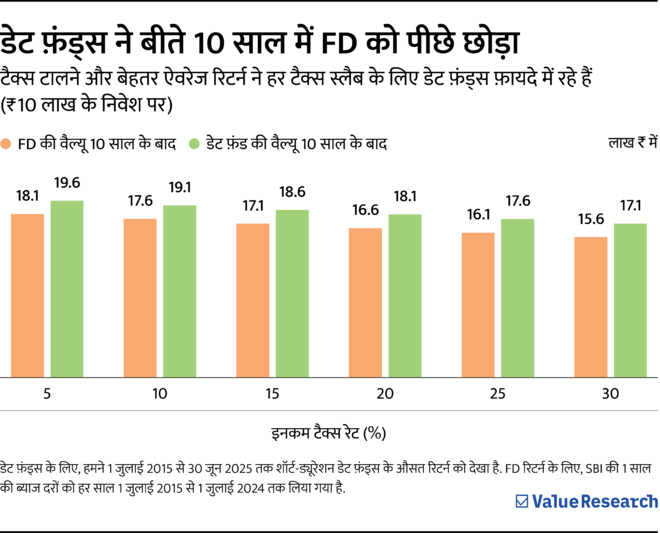

इतिहास हमें क्या बताता है: 10 साल के लिए तुलना

इस सिद्धांत की जांच करने के लिए, हमने बीते 10 साल के रिटर्न पर ग़ौर किया.

- SBI की 1 साल की FD (सालाना रोल ओवर में) ₹10 लाख

- शॉर्ट-ड्यूरेशन डेट फ़ंड में ₹10 लाख

- समय सीमा: 1 जुलाई 2015 से 1 जुलाई 2025 तक

- पोस्ट-टैक्स वैल्यू की कैलकुलेशन हर साल लागू होने वाली स्लैब रेट के अनुसार की जाएगी.

भले ही, इससे टैक्स को टालने से मदद मिलती है, लेकिन फ़र्क सिर्फ़ टैक्स के समय के बारे में नहीं है. पिछले 10 साल में, शॉर्ट-ड्यूरेशन डेट फ़ंड ने टैक्स से पहले 1 साल की FD की तुलना में थोड़े बेहतर रिटर्न दिए हैं. इसकी वजह बेहतर यील्ड मैनेजमेंट और कॉर्पोरेट डेट की पहुंच रही है. हर साल 0.5-1% की बढ़त, समय के साथ कंपाउंड होती है, जिससे टैक्स की दक्षता के साथ एक अच्छा नतीजा मिलता है.

ये भी पढ़ेंः 10 साल में जमा करने हैं ₹1 करोड़? जानें इसके लिए क्या करना होगा

स्ट्रैटेजी को समझें: भविष्य में कम टैक्स स्लैब के लिए प्लान

ज़रा सोचिए: आज आप 30% टैक्स स्लैब में हैं और 10 साल में रिटायर होने की योजना बना रहे हैं. आपने आज ₹20 लाख निवेश करते हैं.

FD के साथ

हर साल, आप पर 30% टैक्स लगता है, जिससे कंपाउंडिंग में कमी आती है और सरकार को ज़्यादा मिलता है.

डेट फ़ंड के साथ

जब तक आप निवेश बनाए रखते हैं, कोई टैक्स नहीं लगता. जब आप रिटायरमेंट में इसे रिडीम करेंगे, तो हो सकता है कि आप 10% जैसे कम स्लैब में आएं. ये एक बड़ी बचत है. ज़्यादा पैसा आपके हाथ में रहेगा.

टैक्स का नियम समान है, लेकिन इसे ज़्यादा समय के लिए लागू किया जाता है.

लेकिन FD का अब भी एक रोल है

अगर आप एक सीनियर सिटीज़न हैं और टैक्सेबल लिमिट से नीचे कमाई करते हैं, या या कोई ऐसा व्यक्ति है जो गारंटीड रिटर्न को बाज़ार से जुड़े परिणामों से ज़्यादा महत्व देता हैं, तो FD अभी भी आपके लिए बेहतर विकल्प हो सकता हैं.

डेट फ़ंड के साथ ब्याज दरों में उतार-चढ़ाव, क्रेडिट से जुड़ी घटनाएं या फ़ंड मैनेजर की गलतियां जैसे कुछ रिस्क जुड़े होते हैं. क्या आपको 2020 की फ्रैंकलिन टेम्पलटन की क्रेडिट क्राइसिस याद है? भले ही, ये रिस्क शॉर्ट-ड्यूरेशन फ़ंड में आम तौर पर कम होते हैं, लेकिन होते तो हैं.

इसलिए, सही चुनाव आपकी रिस्क लेने की क्षमता, इनकम प्रोफ़ाइल और निवेश के समय पर निर्भर करेगा. अच्छी रेटिंग वाले शॉर्ट-ड्यूरेशन डेट फ़ंड का चुनाव करें, जिनका क्रेडिट एक्सपोज़र सीमित हो. विदेशी कैटेगरी में मुनाफ़े का पीछा करने से बचें.

अपने निवेश को स्मार्ट बनाएं

सालाना टैक्स को साल-दर-साल अपने रिटर्न को कमज़ोर न होने दें. चाहे आप रिटायरमेंट के लिए कॉर्पस बना रहे हों या शॉर्ट-टर्म सरप्लस पार्क कर रहे हों, टैक्स किस तरह और कब लगाया जाता है, ये आपके अंतिम नतीजे को प्रभावित कर सकता है. यहीं पर एक सोच-समझकर बनाई गई निवेश योजना अहम भूमिका निभाती है.

वैल्यू रिसर्च फ़ंड एडवाइज़र में हम आपकी मदद करते हैं एक स्मार्ट निवेश योजना तैयार करने में - एक ऐसी योजना जो टैक्स के असर को कम करे, रिटर्न को ऑप्टिमाइज करे और चुपचाप आपकी वैल्थ बढ़ाए. तैयार हैं अपने पैसे की पूरी क्षमता को अनलॉक करने के लिए?

फ़ंड एडवाइज़र को अभी सब्सक्राइब करें.

ये भी पढ़ेंः रिटायरमेंट के बाद ₹1 लाख महीना पाने के लिए कितने कॉर्पस की ज़रूरत होगी?

Disclaimer: यह कंटेंट सिर्फ़ जानकारी के लिए है और इसे निवेश सलाह या रेकमेंडेशन नहीं मानना चाहिए.

शिकायतों के लिए संपर्क करें: [email protected]

वैल्यू रिसर्च से पूछें ![]()