जिस तरह पढ़ाई-लिखाई का ख़र्च तेज़ी से बढ़ रहा है, उस हिसाब से आपको पैसों की ज़रूरत पड़ने के बरसों पहले ही बड़ी रक़म जोड़ना शुरू कर देना चाहिए। शायद तब से, जब आपका बेटा या बेटी अपनी पहली क्लास में जाना शुरु करें। चौंकिए मत, ये मज़ाक है। या शायद नहीं भी। दरअसल, पिछले कुछ सालों के दौरान स्कूलों ने फ़ीस में बेतहाशा इज़ाफ़ा किया है। ये फ़ीस की बढ़ोतरी पिछले एक दशक में आपके किसी भी ठीक-ठाक म्यूचुअल फ़ंड को रिटर्न के मामले में पछाड़ सकती है।

हायर एजुकेशन या उच्च शिक्षा एक अलग ही खेल है। यहां कम वक़्त में बड़े पैसे की ज़रूरत होती है। मिसाल के तौर पर आजकल टॉप IIMs में MBA के लिए 22-25 लाख रुपए देने पड़ते हैं। एक दशक पहले की तुलना में ये फ़ीस दोगुनी हो चुकी है। बड़ी फ़ीस सिर्फ़ बड़े और प्रतिष्ठित संस्थानों में ही नहीं ली जाती, बहुत सी प्राइवेट यूनीवर्सिटी भी फ़ीस के मामले में ज़्यादा पीछे नहीं हैं। और अक्सर ये रक़म इतनी बड़ी होती है कि एक आम मध्यमवर्गीय परिवार के लिए इसका इंतज़ाम करना काफ़ी मुश्किल भरा काम होता है। ये ख़र्च आसानी से जीवन में किए गए बड़े-से-बड़े ख़र्च में से होगा।

बुरी ख़बर तो ये है कि आगे भी हायर एजुकेशन पर ख़र्च बढ़ता ही रहेगा। कितना? तो इसके लिए एक छोटा सा कैलकुलेशन कर लेते हैं। तो किसी भी 22-25 लाख रुपए के मौजूदा कोर्स के लिए, अगर हम महंगाई को 6% मानें, तो अगले 10 साल में आपको 40-45 लाख रुपए चुकाने होंगे। इस ज़रूरत को पूरा करने के लिए आपको पैसे बचाने से भी ज़्यादा कुछ करना होगा। असल में आपके पास कोई विकल्प नहीं है, आपको हर महीने एक तय रक़म निवेश करनी ही होगी। और ये ऐसा फ़ाइनेंशियल गोल है, जिसे लेकर कोई भी मां-बाप समझौता नहीं करना चाहेंगे।

अब सवाल है कि आप मौजूदा निवेश करें और कितना निवेश करें? आपके इसी सवाल का जवाब हम आगे दे रहे हैं -

कितनी रक़म काफ़ी है?

अगर आपके दिमाग में कोई आंकड़ा हो, तो लंबी अवधि का निवेश आसान हो जाता है। हालांकि अगर आप अपने बच्चे की हायर एजुकेशन के लिए निवेश कर रहे हैं, तो आपके दिमाग में पैसे का कोई तय टारगेट होना ज़रा मुश्किल होता है। आप, आज ये तय नहीं कर सकते कि बच्चे कौन से विषय में पढ़ाई करना पसंद करेंगे। यानी साइंस, कॉमर्स या ह्यूमैनिटीज़ में से क्या चुनेंगे। इसके अलावा अगर आपका बच्चा हायर एजुकेशन के लिए विदेश जाता है, तो विदेश आने-जाने, रहने-खाने का ख़र्च अलग से होगा।

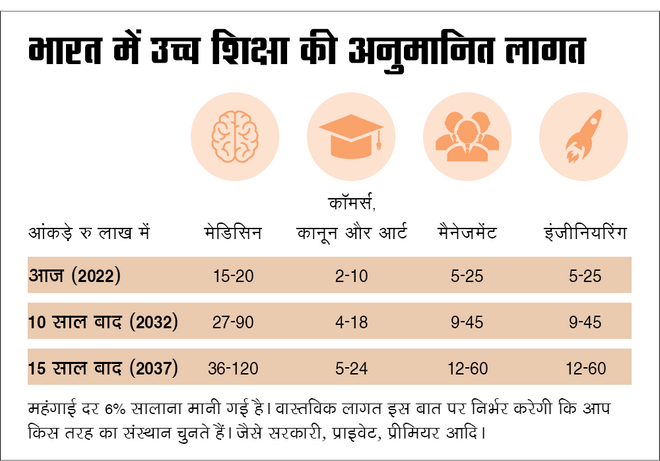

इस सबके लिए ज़रूरी बात है कि आप पैसे बचाना और निवेश करना शुरू करें। बाद में अगर पैसे कम पड़ते हैं, तो आप एक छोटा एजुकेशन-लोन ले सकते हैं और इससे बाकी के पैसों का इंतज़ाम हो जाएगा। बड़ा एजुकेशन लोन लेने से ये कहीं बेहतर होगा। भारत मे 'उच्च शिक्षा की अनुमानित लागत' शीर्षक से हमने एक ग्राफ़ बनाया है। इससे आपको मोटा-मोटा अनुमान लग जाएगा कि आपको कितने पैसों का इंतजाम करना पड़ सकता है।

बड़ी रक़म कैसे जोड़ें

भारत मे 'उच्च शिक्षा की अनुमानित लागत' शीर्षक वाला ग्राफ़ देख कर आपकी हिम्मत कमज़ोर पड़ सकती है, लेकिन फिर भी ऐसे कई क़ारगर तरीक़े हैं जिनसे आप समय के साथ अपने इस गोल को पूरा कर सकते हैं।

- पहली बात, आप जल्द-से-जल्द निवेश शुरू करें और जितना ज़्यादा निवेश कर सकते हैं, उतना करें।

- थोड़े ज़्यादा कॉर्पस के लिए निवेश करें। उदाहरण के लिए, अगर आपको लगता है कि आपके बच्चे की हायर एजुकेशन के लिए 25 लाख रुपयों की ज़रूरत होगी, तो आप 30 लाख रुपए का गोल दिमाग में रख कर निवेश करें।

- मान कर चलें कि आपको निवेश पर रिटर्न आपके अनुमान से कम ही मिलेगा। मिसाल के तौर पर 10-11% रिटर्न की उम्मीद करें, न कि 12-15%। इससे आपको बड़ा कॉर्पस बनाने में मदद मिलेगी।

-हर बार सैलरी बढ़ने पर अपने मासिक बचत या SIP की रक़म को भी बढ़ाते जाएं।

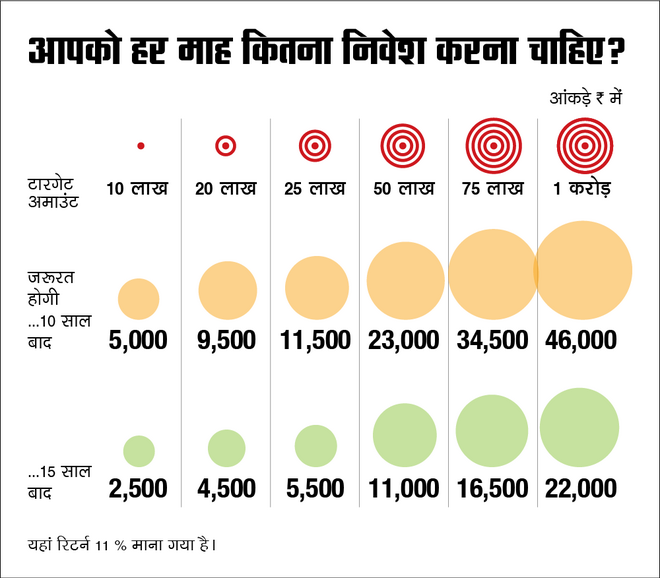

बच्चे के रुझान और उसकी समझ को देखते हुए समय-समय पर अपना टार्गेट रिवाइज़ करें। बच्चा जैसे-जैसे बड़ा होगा, आपको थोड़ा आइडिया मिल जाएगा कि उसकी रुचि किस वि।य में है। उसके हिसाब से अपना टागरेट रिवाइज़ करें। आप नीचे दिए ग्राफ़ में देख सकते हैं कि आपको हर महीने कितना निवेश करना चाहिए।

कहां करें निवेश

ये एक आम सवाल है। मां-बाप अक्सर ये सवाल हमसे पूछते हैं। और ये सवाल बनता भी है, क्योंकि मार्केट में निवेश के लिए बहुत से विकल्प हैं। लाइफ़ इन्श्योरेंस कंपनियों के चाइल्ड-प्लान, यूनिट-लिंक्ड इन्श्योरेंस प्लान, चाइल्ड-स्पेसिफ़िक म्यूचुअल फ़ंड, पब्लिक-प्रॉविडेंट फ़ंड, सुकन्या समृद्धि योजना, बैंक फ़िक्स्ड डिपॉज़िट, इक्विटी ओरिएंटेड म्यूचुअल फ़ंड। इन सभी विकल्पों की अपनी ख़ूबियां और ख़ामियां हैं। हम इन सबके बारे में विस्तार से बात करेंगे और बताएंगे कि आपके लिए क्या बेहतर रहेगा। लेकिन ये बातें, हमारी अगली स्टोरी में।

ये लेख पहली बार नवंबर 28, 2022 को पब्लिश हुआ.

वैल्यू रिसर्च से पूछें ![]()