Dividend yield funds: हर कोई सफलता का श्रेय लेना चाहता है, लेकिन नाकामी की ज़िम्मेदारी के लिए कोई आगे नहीं आता. जीवन की कई बातों की तरह, ये बात भी इन्वेस्टमेंट पर सही बैठती है.

म्यूचुअल फ़ंड्स (mutual funds) की डिविडेंड यील्ड कैटेगरी को ही लीजिए. हाल के महीनों में इसकी सफलता निवेशकों के बीच चर्चा में है. इसका सबसे अच्छा उदाहरण तब सामने आया, जब SBI म्यूचुअल फ़ंड ने इस साल की शुरुआत में डिविडेंड यील्ड फ़ंड लॉन्च किया और बेहद कम समय में लोगों से ₹3,500 करोड़ जुटा लिये.

अब क्योंकि ये फ़ंड चर्चा में हैं, इसलिए हमें लगा कि आपके सामने इनकी पूरी और सही तस्वीर पेश करनी ही चाहिए.

क्या करते हैं

Dividend yield funds

?

इस तरह के म्यूचुअल फ़ंड्स (mutual funds) अपना, कम-से-कम 65 फ़ीसदी पैसा ऐसी कंपनियों में निवेश करते हैं जो भारी डिविडेंड घोषित करती हैं. (आमतौर पर, कैश के ढेर पर बैठी IT कंपनियां और पब्लिक सेक्टर अंडरटेकिंग (PSUs) अच्छा डिविडेंड घोषित करती हैं).

ये भी पढ़िए- STOCKS: क्या पिछला परफ़ॉर्मेंस देख कर इन्वेस्ट करना चाहिए?

उनका कम समय का प्रदर्शन

बीते 12 महीने के दौरान, इन फ़ंड्स ने 27 फ़ीसदी से कुछ ज़्यादा रिटर्न दिया है.

इसकी वजह समझते हुए, हमने पिछले 12 महीने के दौरान 36.57 फ़ीसदी रिटर्न के साथ सबसे अच्छा प्रदर्शन करने वाले आदित्य बिड़ला सन लाइफ़ पर ग़ौर किया.

उसके चीफ इन्वेस्टमेंट ऑफिसर (CIO) महेश पाटिल ने कहा:

- उन्होंने IT में अपनी होल्डिंग में कमी (2022 में) की है.

- उन्होंने मिड-साइज़ के पब्लिक सेक्टर बैंकों की ओर रुख किया है.

- उन्होंने ग्लोबल पहुंच रखने वाली कंज़्यूमर केंद्रित कंपनियों में निवेश किया है.

हालांकि, याद रखिए कि ये सारी वजहें आदित्य बिड़ला के मैनेजमेंट वाले डिविडेंड यील्ड फ़ंड पर ही सही बैठती हैं. दूसरे फ़ंड्स के अच्छे परफ़ॉर्मेंस की वजह कुछ और हो सकती हैं.

सावधान रहने की वजह

एक बार पानी पीकर गर्मी से राहत नहीं मिलती... यानी, एक साल के परफ़ॉर्मेंस से किसी फ़ंड की क्वालिटी का पता नहीं चलता. और ये बात डिविडेंड यील्ड फ़ंड्स के लिए भी सही है.

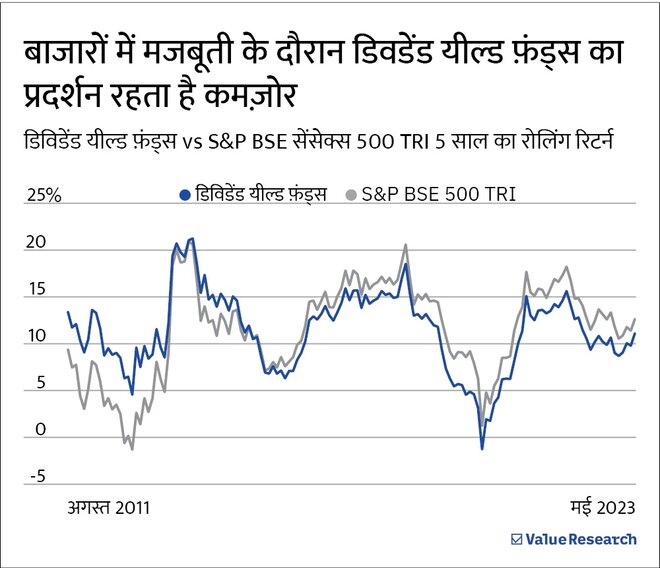

डिविडेंड यील्ड फ़ंड्स vs S&P BSE 500 TRI

| 5 साल का रिटर्न | 10 साल का रिटर्न | |

|---|---|---|

| डिविडेंड यील्ड फ़ंड्स | 12.69% | 14.30% |

| S&P BSE 500 TRI | 13.25% | 15.31% |

ये भी पढ़िए- ज़्यादा स्टॉक ख़रीदने वाले म्यूचुअल फ़ंड, अच्छे होते हैं या ख़राब?

उनके लंबे समय के प्रदर्शन की बात करें तो ये शानदार रहा है.

हालांकि, 5 या 10 साल के रिटर्न की बात करें, तो डिविडेंड यील्ड फ़ंड्स का प्रदर्शन S&P BSE 500 TRI बेंचमार्क की तुलना में कमज़ोर रहा, जैसा कि टेबल में दिखाई दे रहा है.

इसकी

वजह क्या है?

नाम नहीं छापने की शर्त पर एक फ़ंड मैनेजर ने कहा कि जब मार्केट में तेज़ी देखने को मिलती है, तो इन फ़ंड्स को जूझना पड़ता है और सुस्ती के दौरान इनका प्रदर्शन बहुत अच्छा होता है.

आदित्य बिड़ला के महेश पाटिल भी इस बात से सहमत हैं. उन्होंने कहा, "एक स्ट्रैटजी के तौर पर डिविडेंड यील्ड उस दौर में क़ारगर नहीं होता, जब ग्रोथ स्टॉक्स में रैली दिख रही हो या जब मार्केट में जोश का माहौल हो."

ये बात काफ़ी हद तक सही है. मिसाल के तौर पर, 2011 की गिरावट में BSE S&P 500 क़रीब 26 फ़ीसदी टूट गया था, उस समय डिविडेंड यील्ड फ़ंड्स ने कुछ बेहतर परफ़ॉर्म किया था. इसके उलट, 2020 के आखिर और 2021 की शुरुआत में कोविड के बाद की रैली के दौरान ये फ़ंड्स BSE S&P 500 से पिछड़ गए थे.

आपको क्या करना चाहिए

इसके बजाय ज़्यादा डायवर्सिफ़ाइड इक्विटी फ़ंड में निवेश कीजिए. फ़्लेक्सी-कैप्स (एग्रेसिव इन्वेस्टर्स के लिए) और एग्रेसिव हाइब्रिड फ़ंड्स (मॉडरेट इन्वेस्टर्स) बेहतर विकल्प हो सकते हैं. अगर आप इन दोनों कैटेगरी में टॉप रेटिंग वाले फ़ंड्स पर दांव लगाना चाहते हैं तो आप हमारे प्रीमियम सेगमेंट में

एनेलिस्ट की पसंद

पर भरोसा कर सकते हैं.

क्यों? क्योंकि डिविडेंड यील्ड स्टॉक्स के पोर्टफ़ोलियो पर ग़ौर करते हुए हमने पाया कि उनका इन्वेस्टमेंट एक सामान्य डायवर्सीफ़ाइड इक्विटी फ़ंड से ज़्यादा अलग नहीं था. ये काफ़ी हद तक स्टॉक्स के एक अतिरिक्त फिल्टर जैसा है, जो भारी भरकम डिविडेंड देते हैं. हमें लगता है कि ये अतिरिक्त फिल्टर समान रूप से बंदिशों वाला और ध्यान भटकाने वाला हो सकता है.

इसके अलावा, भले ही इन फ़ंड्स का PSUs में कम एक्सपोज़र हो, लेकिन आप इस फैक्ट से इनकार नहीं कर सकते कि वे अभी भी ऐसा करते हैं. ये बहुत अच्छी बात नहीं है, क्योंकि ज़्यादातर PSUs कम से कम निवेश के लिहाज से लंबे समय में निराशाजनक साबित हुए हैं.

और अंत में, अगर आपको लगता है कि इन फ़ंड्स ने नियमित अंतराल पर डिविडेंड देकर आपको रेग्युलर इनकम कराई है तो ये बात सही नहीं है. इन कंपनियों द्वारा दिए गए डिविडेंड का फिर से निवेश किया जाता है. आपको कोई पे-आउट नहीं मिलता है.

ये भी पढ़िए- क्या आपकी बचत, आपकी ज़रूरतें पूरी करेगी?

वैल्यू रिसर्च से पूछें ![]()