AI-generated image

AI-generated image

अगर आपका NPS टियर-I अकाउंट है और आप रिटायरमेंट के क़रीब हैं, तो अब आपके पास अपनी बचत के पैसे निकालने की सुविधा पहले से कहीं ज़्यादा है. नेशनल पेंशन सिस्टम (NPS) में शुरू की गई सिस्टमैटिक लम्पसम विड्रॉल (SLW) की सुविधा से आप अपनी जमा राशि का 60 प्रतिशत तक एक ही बार में निकालने के बजाय टैक्स-फ़्री स्टेप में निकाल सकते हैं.

इससे आपके सामने दो विकल्प खुल जाते हैं:

-

पहला विकल्प

: NPS निवेश बनाए रखना और वहां से व्यवस्थित तरीक़े से पैसे निकालना.

- दूसरा विकल्प : रिटायरमेंट कॉर्पस को इक्विटी सेविंग्स फ़ंड में ट्रांसफ़र करना और एक सिस्टमैटिक विड्रॉल प्लान (SWP) शुरू करना. इक्विटी सेविंग्स फ़ंड में निवेश की सलाह आमतौर पर रिटायर्ड लोगों को दी जाती है, क्योंकि इनमें बैलेंस्ड ग्रोथ और रेग्युलर इनकम की संभावना होती है.

लेकिन, इससे पहले कि हम NPS टियर-I और इक्विटी सेविंग्स फ़ंड के बीच सीधी तुलना करें, आपको ये बातें जाननी चाहिए.

NPS टियर-I बनाम इक्विटी सेविंग फ़ंड: बड़े अंतर क्या हैं?

| फ़ीचर | NPS Tier-I SLW के साथ | इक्विटी सेविंग फ़ंड SWP के साथ |

|---|---|---|

| मैनेजमेंट फ़ीस | कम एक्सेपंस रेशियो, न्यूनतम 0.09 प्रतिशत |

ऊंचा एक्सपेंस रेशियो कैटेगरी एवरेज: 0.64 प्रतिशत |

| कहां निवेश करते हैं | इक्विटी (Equity) और डेट (debt) | इक्विटी (Equity), डेट (debt) और आर्बिट्राज (arbitrage) |

| कैसे निवेश करते हैं |

75 प्रतिशत तक योगदान इक्विटी में निवेश किया जा सकता है, जिसमें से एक बड़ा हिस्सा लार्ज कैप में लगाया जाता है. बाक़ी का योगदान कॉर्पोरेट डेट (AAA बॉन्ड में 80% से ज़्यादा) और गवरमेंट सिक्योरिटीज़ में फैला हुआ है. |

इक्विटी: 15-40 प्रतिशत आर्बिट्राज: 25-50 प्रतिशत बाक़ी रक़म डेट में नवेश की जाती है |

| टैक्स कैसे लागू होता है | निकासी टैक्स फ़्री होती है |

अगर यूनिट्स को एक साल के भीतर रिडीम किया जाता है, तो 20 प्रतिशत का शॉर्ट-टर्म कैपिटल गेन टैक्स लगता है. अगर यूनिट्स को एक साल के बाद रिडीम किया जाता है, तो ₹1.25 लाख के मुनाफ़े के बाद 12.5 प्रतिशत टैक्स लगता है. |

NPS टियर-I बनाम इक्विटी सेविंग्स फ़ंड्स: प्रदर्शन

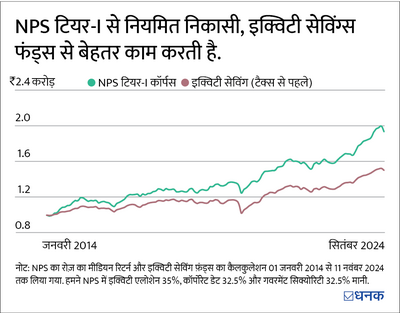

अब, आइए देखें कि कौन सा विकल्प ज़्यादा सही है. हमने पिछले 10 साल के वास्तविक प्रदर्शन से जुड़े डेटा को देखा. हमने इस अवधि में ₹1 करोड़ का कॉर्पस और ₹50,000 (सालाना 6 प्रतिशत विड्रॉल रेट के बराबर) की मासिक निकासी मान ली.

हमने पाया कि कॉर्पस की कुल ग्रोथ के मामले में NPS टियर-I इक्विटी सेविंग्स फ़ंड्स से काफ़ी आगे रहा.

नीचे दिए गए ग्राफ़ में देखा जा सकता है, अगर आप NPS टियर-I में बने रहे और 10 साल तक इससे निकासी की, तो आपके खाते में लगभग ₹1.94 करोड़ बचे रहेंगे.

दूसरी ओर, अगर आपने NPS से अपना पैसा निकाल लिया होता और उसे इक्विटी सेविंग्स फ़ंड में निवेश कर दिया होता, तो आपका कॉर्पस ₹44 लाख कम, यानी ₹1.50 करोड़ होता. और, ये टैक्स से पहले की बात है. चूंकि NPS से विड्रॉल टैक्स-फ़्री है और इक्विटी सेविंग्स फंड टैक्स फ़्री नहीं हैं, इसलिए ये अंतर और भी बढ़ जाएगा.

इस तरह, थोड़ा कम जोख़िम लेने के बावजूद NPS बेहतर प्रदर्शन करता है.

NPS टियर-I का स्टैंडर्ड डीविएशन (निवेश की अस्थिरता को मापने के लिए एक मीट्रिक) 5.35 प्रतिशत है, जबकि इक्विटी सेविंग्स फ़ंड्स 10 साल की अवधि में 5.4 फ़ीसदी के साथ थोड़ा ज़्यादा है, भले ही वे कम मैच्योरिटी वाले डेट इंस्ट्रुमेंट्स (debt instruments) में निवेश करते हैं (लगभग 4.22 साल बनाम NPS के सरकारी बॉन्ड के मामले में लगभग 19 साल और कॉर्पोरेट बॉन्ड के लिए 7 साल, 31 अक्टूबर, 2024 तक). यहां ये ध्यान रखना भी ज़रूरी है कि छोटी अवधि की डेट सिक्योरिटीज़ ब्याज दर जोखिमों से कम प्रभावित होती हैं.

तो, NPS टियर-I इक्विटी सेविंग्स फ़ंड्स पर बढ़त क्यों रखता है? ये काफ़ी हद तक इसकी कम मैनेजमेंट फ़ीस (एक्सपेंस रेशियो) और टैक्स फ़्री विड्रॉल के कारण हो सकता है. इसके विपरीत, इक्विटी सेविंग्स फ़ंड्स को 10 साल तक विड्रॉल पर ₹1.3 लाख से ज़्यादा के टैक्स का बोझ उठाना पड़ता है.

हालांकि, इक्विटी सेविंग्स फ़ंड्स के लिए ये सब बुरा नहीं है. उनके पास अपनी ख़ूबियां हैं.

NPS से पैसे निकालने के नियम: अच्छे हैं लेकिन परफ़ेक्ट नहीं

NPS टियर-I से सिस्टमैटिक विड्रॉल की एक बड़ी कमी ये है कि आप हर महीने केवल एक तय रक़म ही निकाल सकते हैं. आपके विड्रॉल को बढ़ाने का कोई प्रावधान भी नहीं है. और लगभग हर साल महंगाई आसमान छू रही है, ऐसे में अपनी विड्रॉल की रक़म नहीं बढ़ा पाना एक मुश्किल हो सकता है.

इसके विपरीत, इक्विटी सेविंग्स फ़ंड के SWP पर ऐसी कोई पाबंदी नहीं है. आप विड्रॉल की रक़म बढ़ा सकते हैं और ज़रूरत पड़ने पर अपने निवेश से इसे निकाल सकते हैं, बशर्ते आप मौजूदा SWP को रद्द कर दें और एक नया शुरू करें.

हमारी राय

हालांकि NPS टियर-I और इक्विटी सेविंग्स फ़ंड दोनों से सिस्टमैटिक विड्रॉल करना, फ़िक्स्ड इनकम चाहने वाले रिटायर्ड लोगों के लिए आदर्श है, लेकिन इसका चुनाव कई फ़ैक्टर पर निर्भर करता है.

अगर आप कम लागत, ज़ीरो टैक्स और ऊंचे रिटर्न का फ़ायदा चाहते हैं, तो अपने NPS टियर-I खाते से जुड़े रहें.

दूसरी ओर, अगर आप अपनी विड्रॉल की रक़म पर ज़्यादा लचीलापन और नियंत्रण चाहते हैं, तो इक्विटी सेविंग्स फ़ंड ज़्यादा सही रहेंगे.

ये भी पढ़ें - NPS Tier 2 vs Hybrid funds: क्या बेहतर है आपके लिए?

वैल्यू रिसर्च से पूछें ![]()