Aprajita Anushree/AI-Generated Image

Aprajita Anushree/AI-Generated Image

सारांशः “कौन-सा फ़ंड ख़रीदें?” अक्सर पहला सवाल ही ग़लत होता है. ये लेख बताता है कि बुनियादी चीज़ें ठीक किए बिना किया गया निवेश लंबे समय की वेल्थ को कैसे नुकसान पहुंचा सकता है.

“अगर मेरी फ़ाइनेंशियल स्थिति अभी पूरी तरह ठीक नहीं है, तो क्या निवेश शुरू करना सही है या पहले सब कुछ ठीक करना चाहिए?”

ज़्यादातर लोग मेरे पास आकर ये नहीं कहते, “मेरी फ़ाइनेंशियल ज़िंदगी पूरी तरह उलझी हुई है, कृपया मदद करें.”

वे कहते हैं, “सर, बताइए, कौन-सा म्यूचुअल फ़ंड ठीक रहेगा?”

दो मिनट बाद ही पता चलता है कि क्रेडिट कार्ड पर भारी बकाया है, कोई ढंग का इमरजेंसी फ़ंड नहीं है, हेल्थ इंश्योरेंस लगभग नहीं है और कई बार होम लोन के ऊपर पर्सनल लोन भी चल रहा है. लेकिन चिंता फिर भी यही रहती है, “लार्ज कैप या फ़्लेक्सी कैप?”

ये ठीक वैसा ही है जैसे घर की छत ही न हो और दीवारों के रंग पर बहस चल रही हो.

पैसों की ज़िंदगी को सही करने का एक तय क्रम होता है. इसे ऐसे समझिए जैसे पहले नींव बनाई जाती है, फिर ऊपर सुंदर फ़्लोर डाले जाते हैं. सबसे पहले, झटकों से खुद को सुरक्षित किया जाता है; फिर सबसे महंगे रिसाव बंद किए जाते हैं; और उसके बाद ही ज़्यादा रिटर्न की दौड़ की बारी आती है. वैल्यू रिसर्च में जब भी हम किसी असल व्यक्ति की फ़ाइनेंशियल स्थिति देखते हैं, तो इसी क्रम का पालन करते हैं.

सबसे कम आकर्षक हिस्से से शुरुआत करते हैं: कर्ज़. अगर क्रेडिट कार्ड या पर्सनल लोन पर 24-36 प्रतिशत ब्याज़ चल रहा है और साथ ही इक्विटी SIP शुरू की गई है ताकि 11-12 प्रतिशत कमाया जा सके, तो गणित साफ़ तौर पर खिलाफ़ है. 30 प्रतिशत देकर शायद 12 प्रतिशत कमाने की कोशिश हो रही है. ये स्मार्ट निवेश नहीं है; ये अनुशासन की शक्ल में ढकी हुई उम्मीद भर है.

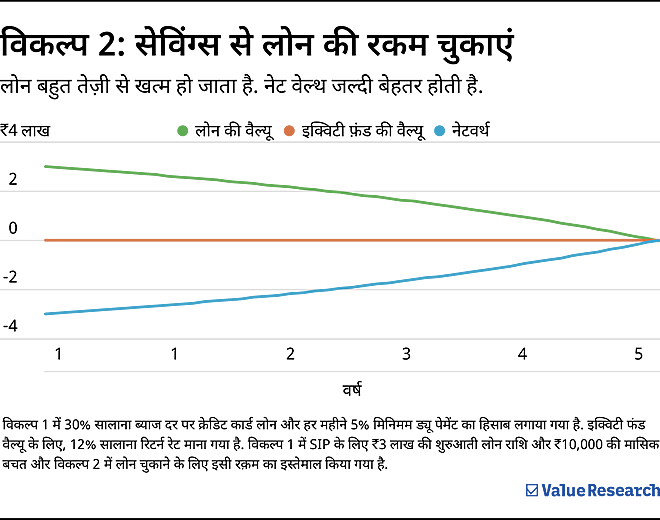

मान लीजिए क्रेडिट कार्ड या पर्सनल लोन का कर्ज़ ₹3 लाख है, जिस पर सालाना लगभग 30 प्रतिशत ब्याज़ लग रहा है. साथ ही हर महीने ₹10,000 बचाने की गुंजाइश है. एक रास्ता ये है कि सिर्फ़ न्यूनतम बकाया चुकाया जाए और ₹10,000 की SIP किसी इक्विटी फ़ंड में डाली जाए. दूसरा रास्ता ये है कि हर महीने ₹10,000 सीधे लोन में डाले जाएं, जब तक वो पूरी तरह ख़त्म न हो जाए और उसके बाद निवेश शुरू किया जाए.

वैल्यू रिसर्च में जो ज़्यादातर व्यावहारिक स्थितियां हम देखते हैं, उनमें दूसरा रास्ता साफ़ तौर पर बेहतर निकलता है. हाई-इंटरेस्ट कर्ज़ चुकाने का हर रुपया एक तय, टैक्स-फ़्री रिटर्न देता है. ऐसा कॉम्बिनेशन किसी म्यूचुअल फ़ंड में नहीं मिलेगा.

दूसरी शांत लेकिन बड़ी समस्या है सुरक्षा जाल की कमी. बहुत से लोग बिना इमरजेंसी फ़ंड और लगभग बिना हेल्थ इंश्योरेंस के उत्साह में SIP शुरू कर देते हैं. वे “लॉन्ग-टर्म निवेशक” तब तक रहते हैं, जब तक ज़िंदगी बीच में नहीं आ जाती, जिसमें नौकरी चली जाना, मेडिकल इमरजेंसी या पारिवारिक ज़रूरतें शामिल हैं. कोई बफ़र न होने पर, उन्हें ठीक सबसे ग़लत समय पर अपनी “लॉन्ग-टर्म” इक्विटी बेचनी पड़ती है. फिर वे यह कहकर निकलते हैं कि “म्यूचुअल फ़ंड रिस्की हैं”, जबकि असली ख़तरा ये था कि ज़िंदगी और बाज़ार के बीच कोई सहारा था ही नहीं.

वैल्यू रिसर्च में जब हम निवेशकों से बात करते हैं, तो हम ऐसे कम आकर्षक सवाल पूछते हैं, जैसे “अगर कल से आमदनी रुक जाए, तो कितने महीनों तक घर चल सकता है?”

तो आसान भाषा में “सही क्रम” क्या है?

सबसे पहले, धीरे-धीरे तीन से छह महीनों के ज़रूरी ख़र्च के बराबर एक इमरजेंसी फ़ंड बनाएं, जो सुरक्षित और लिक्विड जगह पर हो. सेविंग्स अकाउंट के साथ लिक्विड या अल्ट्रा-शॉर्ट-टर्म फ़ंड ठीक रहते हैं. ये पैसा किसी को रिटर्न दिखाने के लिए नहीं है; ये इसलिए है ताकि हर सरप्राइज़ पर निवेश तोड़ना न पड़े.

इसके साथ-साथ ये सुनिश्चित करें कि बुनियादी हेल्थ इंश्योरेंस हो और अगर घर की आमदनी किसी एक पर निर्भर है, तो सामान्य टर्म लाइफ़ इंश्योरेंस भी हो. इसके बाद जितना हो सके, महंगे कर्ज़ को आक्रामक तरीके से घटाने पर काम करें. जब ये तीनों चीज़ें ठीक स्थिति में आ जाती हैं, तब इक्विटी या हाइब्रिड फ़ंड में SIP सच में मायने रखने लगती है, क्योंकि तब वे इमरजेंसी और 30 प्रतिशत ब्याज़ से नहीं लड़ रही होतीं. तो क्रम काफ़ी सीधा है:

- 3-6 महीनों के ख़र्च के बराबर इमरजेंसी फ़ंड से शुरुआत करें

- पर्याप्त हेल्थ और लाइफ़ (टर्म) इंश्योरेंस सुनिश्चित करें

- क्रेडिट कार्ड जैसे सभी महंगे लोन ख़त्म करें

- ये तीनों पूरे होने के बाद SIP और लॉन्ग-टर्म निवेश पर ध्यान दें

बेशक, यहां एक व्यावहारिक आपत्ति आती है: “अगर सब कुछ ठीक होने का इंतज़ार किया, तो शुरुआत ही नहीं हो पाएगी.” ये बात सही है. फ़ाइनेंशियल स्थिति शायद कभी पूरी तरह परफ़ेक्ट न हो. इमरजेंसी फ़ंड बनाते हुए छोटी SIP शुरू की जा सकती है, बशर्ते महंगे कर्ज़ में डूबे न हों. होम लोन के साथ निवेश किया जा सकता है, क्योंकि उचित ब्याज़ दर वाला होम लोन, क्रेडिट कार्ड से बिल्कुल अलग होता है. असली बात खुद को भ्रम में न रखना है: “भविष्य के लिए निवेश कर रहे हैं” ये कहते हुए, वर्तमान की बड़ी रक़म महंगी ब्याज़ में न गंवाई जाए.

एक और हक़ीक़त भी है: कुछ लोग अभी पूरी रिटेल टर्म प्लान और ठीक-ठाक फैमिली फ़्लोटर हेल्थ पॉलिसी का ख़र्च नहीं उठा सकते. अगर स्थिति ऐसी है, तो हार मानकर किसी परफ़ेक्ट दिन का इंतज़ार न करें. कम से कम उन बुनियादी सुरक्षा योजनाओं का इस्तेमाल करें, जो सरकार ने पहले से उपलब्ध कर रखी हैं.

लाइफ़ कवर के लिए प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY) है. ये एक बहुत सरल, सरकारी सपोर्ट वाली टर्म इंश्योरेंस योजना है, जो कम सालाना प्रीमियम पर ₹2 लाख का लाइफ़ कवर देती है और प्रीमियम सीधे बैंक या पोस्ट ऑफ़िस अकाउंट से कट जाता है.

हॉस्पिटलाइज़ेशन के लिए, अगर परिवार पात्रता में आता है, तो आयुष्मान भारत (AB-PMJAY) के तहत हर साल प्रति परिवार ₹5 लाख तक का कैशलेस इलाज सूचीबद्ध अस्पतालों में मिलता है. इसमें प्रीमियम नहीं देना पड़ता; सरकार देती है. ये भले ही शानदार न लगे, लेकिन करोड़ों भारतीयों के लिए इलाज और कर्ज़ के बीच का फ़र्क़ यही है.

वैल्यू रिसर्च में हम फ़ंड, कैटेगरी और रिटर्न की बात करना पसंद करते हैं, लेकिन उसके नीचे हमारा असली काम कहीं ज़्यादा बुनियादी है: ये सुनिश्चित करना कि दरकी हुई नींव पर कांच का महल न खड़ा हो.

पहले छत लगाइए. फिर दीवारों का रंग चुनने पर, विस्तार से, बहस की जा सकती है.

ये कॉलम मूल रूप से द टाइम्स ऑफ़ इंडिया में अंग्रेजी भाषा में प्रकाशित हुआ था.

ये भी पढ़ेंः FOMO को अपना पैसा हाईजैक न करने दें

वैल्यू रिसर्च से पूछें ![]()