सारांशः बाज़ार गिरने पर SIP रोकना तर्कसंगत लगता है, लेकिन इससे वही मैकेनिज़्म टूट जाता है, जो SIP को कामयाब बनाता है. यह लेख बताता है कि घबराहट में SIP रोकना लॉन्ग-टर्म नतीजों को कैसे नुक़सान पहुंचाता है, SIP असल में क़ीमतों का औसत कैसे बनाती है और गिरावट के दौर में निवेश बनाए रखना ही असली बढ़त क्यों है.

ज़रा अंदाज़ा लगाते हैं, SIP का सफ़र कुछ ऐसा ही रहा होगा.

शुरुआत पूरे जोश के साथ होती है. कंपाउंडिंग के बारे में पढ़ा होता है, लॉन्ग-टर्म सेंसेक्स चार्ट देखा होता है और ख़ुद से कहा होता है, “ये SIP तो 15 साल चलेगी.” कुछ समय तक सब ठीक चलता है. बाज़ार ऊपर रहता है, ऐप हरा रंग दिखाता है और आप ख़ुद को काफ़ी समझदार महसूस करते हैं.

फिर एक दिन बाज़ार गिरना शुरू करता है. रिटर्न 18 प्रतिशत से 9 प्रतिशत पर आ जाता है. थोड़ी बेचैनी होती है, लेकिन बात संभल जाती है. फिर रिटर्न 2 प्रतिशत होता है. फिर -5 प्रतिशत. अचानक वही SIP, जिसने ख़ुद को समझदार महसूस कराया था, अब बेवकूफ़ी लगने लगती है.

और तभी एक ख़याल आता है: “मैं अच्छा पैसा बुरे वक्त में क्यों डाल रहा हूं? अभी रोक देता हूं. हालात बेहतर होंगे, तब दोबारा शुरू करूंगा.”

ज़ाहिर है, जब हालात “बेहतर” लगते हैं, तब तक बाज़ार फिर ऊपर जा चुका होता है. SIP फिर से ऊपरी स्तरों के पास शुरू होती है. अगली गिरावट में वही कहानी दोहराई जाती है.

अगर ये सब जाना-पहचाना लगता है, तो बधाई हो: यह पूरी तरह सामान्य व्यवहार है और साथ ही अपनी ही योजना को चुपचाप नुक़सान पहुंचाना भी.

सबसे पहले ये समझना ज़रूरी है कि SIP असल में करती क्या है. यह रिटर्न की गारंटी नहीं देती. यह बस इस बात को पक्का करती है कि बाज़ार गिरने पर ज़्यादा यूनिट ख़रीदी जाएं और बाज़ार चढ़ने पर कम. यह तभी काम करती है, जब इसे सबसे असहज वक्त में भी अपना काम करने दिया जाए. यह अपने आप औसत बनाती है.

इस बात पर भरोसा करने की ज़रूरत नहीं है. चलिए देखते हैं कि ख़राब दौर में SIP का व्यवहार कैसा रहता है.

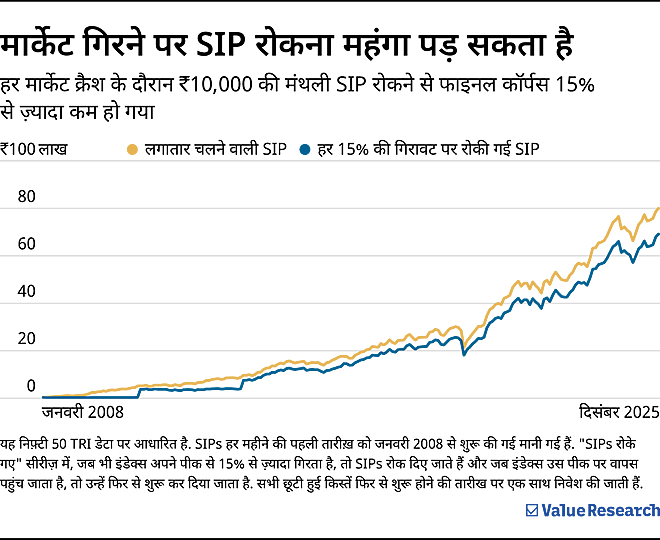

वैल्यू रिसर्च में जब ऐसे SIP-थ्रू-क्रैश सिनेरियो चलाए जाते हैं, तो पैटर्न काफ़ी सीधा और सख़्त होता है. जो निवेशक गिरावट के दौरान निवेश जारी रखते हैं, उनके पास आमतौर पर ज़्यादा यूनिट होती हैं, औसत क़ीमत कम रहती है और कुछ साल बाद उनका कॉर्पस भी बड़ा होता है. जो निवेशक “क्लैरिटी” का इंतज़ार करते हुए SIP रोक देते हैं, वे निवेश की वही ग़लती करते हैं, जैसे मानसून के बाद छाते ख़रीदना.

तो फिर जब बौद्धिक स्तर पर पता है कि SIP रोकना ग़लत है, तब भी ऐसा क्यों किया जाता है?

एक वजह यह है कि नुक़सान का असर फ़ायदे से ज़्यादा महसूस होता है. बिहेवियरल इकॉनॉमिक्स इसे “लॉस एवर्ज़न” कहती है. 10 प्रतिशत की गिरावट उतना ज़्यादा दुख देती है, जितनी खुशी 10 प्रतिशत की बढ़त नहीं देती. इसलिए जब पोर्टफ़ोलियो लाल रंग में दिखता है, तो दिमाग़ कहता है, “दर्द रोक दो.” SIP रोकना समझदारी लगती है, जबकि असल में इससे भविष्य का फ़ायदा छोड़कर सिर्फ़ बेचैनी पक्की की जा रही होती है.

दूसरी वजह यह है कि गिरावट के दौरान SIP में जा रहा पैसा डिस्काउंट पर यूनिट ख़रीद रहा होता है, यह बात नज़र से ओझल हो जाती है. बस यही दिखता है, “बाज़ार गिर रहा है, मेरा पैसा डूब रहा है.” यह नहीं दिखता कि “उसी फ़ंड की ज़्यादा यूनिट कम क़ीमत पर ली जा रही हैं.”

इसे और साफ़ करने के लिए एक छोटा उदाहरण देखिए.

मान लीजिए किसी फ़ंड में ₹10,000 महीने की SIP चल रही है और एक साल में NAV कुछ इस तरह बदलता है:

महीना 1: ₹100

महीना 6 (गिरावट के बाद): ₹70

महीना 12 (आंशिक सुधार): ₹90

अगर SIP ठीक उसी वक्त रोक दी जाए, जब NAV ₹70 है, तो सबसे सस्ती क़ीमत पर ख़रीदने से इंकार किया जा रहा है. यह ठीक उलटा है, जो ज़िंदगी की किसी भी दूसरी सेल में किया जाता है.

SIP आपकी ख़रीद की कॉस्ट को एवरेज करती है

जब मार्केट गिरता है, तो NAV कम हो जाता है और आपको उसी SIP के लिए ज़्यादा यूनिट मिलते हैं

| SIP की रक़म (₹) | NAV (₹) | ख़रीदी गईं यूनिट्स की संख्या |

|---|---|---|

| 10,000 | 110 | 91 |

| 10,000 | 105 | 95 |

| 10,000 | 100 | 100 |

| 10,000 | 95 | 105 |

| 10,000 | 90 | 111 |

तो हर बार बाज़ार के बिगड़ने पर “पॉज़” बटन दबाने से ख़ुद को कैसे रोका जाए?

पहला क़दम है पैसे को समय के हिसाब से अलग करना. अगर इक्विटी SIP 10, 15 या 20 साल बाद की ज़रूरतें जैसे लॉन्ग-टर्म लक्ष्यों के लिए है, तो उसी पैसे पर नज़दीकी आपात स्थितियों या शॉर्ट-टर्म ज़रूरतों के लिए निर्भर नहीं रहना चाहिए. यही वजह है कि बार-बार बुनियादी बात दोहराई जाती है: इमरजेंसी फ़ंड और शॉर्ट-टर्म लक्ष्यों के लिए सही डेट या बैंक सेविंग्स ज़रूरी हैं. वैल्यू रिसर्च में, हम "हां, अब इक्विटी SIP करो" कहने से पहले यह कुशन देखने पर ज़ोर देते हैं. अगर आपका SIP का पैसा सच में लॉन्ग-टर्म के लिए है, तो एक खराब साल सिर्फ़ एक झटका है, कोई फ़ैसला लेने का समय नहीं.

दूसरा क़दम है SIP का फ़ैसला तब लेना, जब मन शांत हो, और फिर भविष्य के मुश्किल दौर में ख़ुद से मोलभाव न करना. एक सीधा नियम लिखकर भी रखा जा सकता है: “मैं बाज़ार के स्तर देखकर SIP नहीं रोकूंगा. SIP तभी रुकेगी, जब आमदनी की स्थिति में बड़ा बदलाव आए.” इसे बैंक के स्टैंडिंग इंस्ट्रक्शन की तरह नहीं, ख़ुद के लिए स्टैंडिंग इंस्ट्रक्शन की तरह मानिए.

तीसरा क़दम, अगर मानसिक रूप से संभाला जा सके, तो सोच को पलटना है. “बाज़ार गिर रहा है, नुक़सान हो रहा है” की जगह यह मानना कि “बाज़ार में सेल है, SIP ज़्यादा ख़रीद रही है.” कुछ अनुशासित निवेशक बड़ी गिरावट में SIP थोड़ा बढ़ा भी देते हैं, लेकिन यह एडवांस्ड क़दम है. ज़्यादातर लोगों के लिए सिर्फ़ SIP न रोकना ही काफ़ी है.

वैल्यू रिसर्च में जब 10, 15 या 20 साल की SIP को पीछे मुड़कर देखा जाता है, तो सबसे अहम बात “परफ़ेक्ट एंट्री” या “बेस्ट फ़ंड” नहीं होती. असली सवाल यह होता है: क्या निवेशक ने ख़राब दौर में भी निवेश जारी रखा, या उसी वक्त SIP रोक दी, जब वह अपना सबसे अच्छा काम कर रही थी?

इसलिए अगली बार जब बाज़ार गिरे और SIP रोकने की बेचैनी हो, तो यह याद रखिए: यह भावना सामान्य है, लेकिन क़दम महंगा पड़ता है. SIP को निडरता की ज़रूरत नहीं होती. बस एक ग़लती से बचना होता है-जब डिस्काउंट पर ख़रीद हो रही हो, तब इसे बंद न करना.

अगर “लॉन्ग-टर्म” सच में मायने रखता है, तो एक ख़राब साल को अच्छी योजना से डराकर बाहर न कर दें. ऐप बंद कीजिए, SIP को चलने दीजिए और भविष्य के ख़ुद को ख़ुश होने का मौक़ा दीजिए.

यह कॉलम मूल रूप से The Times of India में प्रकाशित हुआ था.

वैल्यू रिसर्च से पूछें ![]()