अगर आपने हेल्थ इन्श्योरेंस प्लान ले रखा है और आपको कोई बीमारी हो जाती है तो इलाज का खर्च इन्श्योरेंस कंपनी उठाती है। इसी तरह मे मोटर इन्श्योरेंस एक्सीडेंट होने पर कार की रिपेयरिंग का खर्च उठाता है। घर में आग लगने पर प्रॉपटी्र इन्श्योरेंस के तहत इन्श्योरेंस कंपनी नुकसान की भरपाई करती हैं। ये सब काम करने वाली इन्श्योंरेंस कंपनियों को जनरल इन्श्योरेंस कंपनी कहा जाता है।

आईसीआईसीआई लोंबार्ड और न्यू इंडिया एश्योरेंस ही अभी ऐसी जनरल इन्श्योरेंस कंपनियां हैं जो लिस्टेड हैं। स्टार हेल्थ अभी अभी इस लिस्ट में शामिल हुई। इसका आईपीओ 30 नवंबर, 2021 को खुला है। तो जनरल इन्श्योरेंस कंपनियों को एनॉलाइज और असेस करने में मदद करने के लिए कुछ अहम पैमाने जानने का यह शायद सही समय है।

बिजनेस मॉडल

लाइफ इन्श्योरेंस कंपनियों के विपरीत जनरल इन्श्योरेंस कंपनियां हासिल किए गए प्रीमियम और क्लेम के भुगतान के बीच कुल अंतर से रकम नहीं बनाती हैं। ऐसा इसलिए होता है क्योंकि ज्यादातर मामलों में क्लेम की रकम हासिल किए गए प्रीमियम से अधिक होती है। ये कंपनियां डिवीडेंड, ब्याज आदि से मिलने वाली इन्वेस्टमेंट इनकम पर काफी ज्याइदा निर्भर करती हैं।

अहम पैमाने

जनरल इन्श्योरेंस इंडस्ट्री में इस्तेमाल किए जाने वाले अहम पैमाने ये हैं :

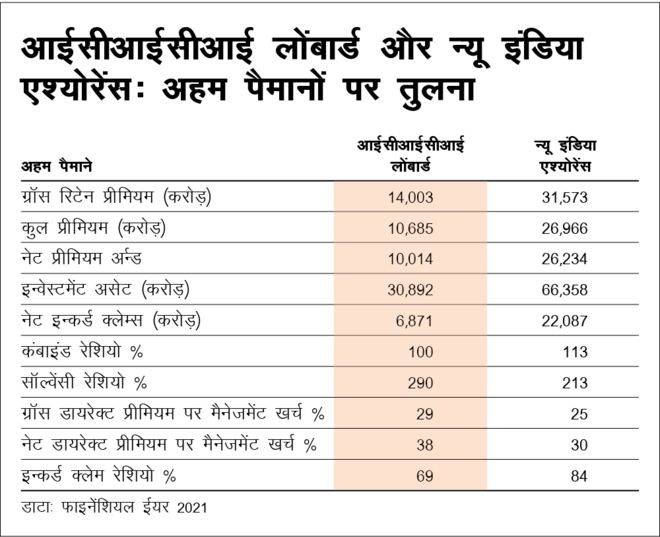

ग्रॉस रिटेन प्रीमियम: जारी की गई इन्श्योरेंस पॉलिसी के लिए हासिल किया गया कुल प्रीमियम। कुल प्रीमियम जितना अधिक होता है उतना बेहतर होत है।

नेट प्रीमियम: यह रीइन्श्योरेंस कंपनियों को दिए जाने वाले प्रीमियम का घटा कर और दूसरी इन्श्योंरेंस कंपनियों से स्वीकार किया जाने वाला प्रीमियम जोड़ कर कुल प्रीमियम होता है। जनरल इन्श्योरेंस कंपनियों को जीआईसी रीइन्योरेंस से रीइन्श्योरेंस खरीदना पड़ता है। बीमा नियामक IRDA के नियमों के अनुसार कम से कम पांच फीसदी पॉलिसी के लिए रीइन्श्योरेंस खरीदना जरूरी है। इससे जनरल इन्श्योरेंस कंपनियों को रिस्क कम करने में मदद मिलती है। इसके लिए भुगतान किए गए प्रीमियम को कुल प्रीमियम से काट लिया जाता है। इसके अलाव, जनरल इन्श्योरेंस कंपनियां कुछ रिस्क दूसरी इन्श्योरेंस कंपनियों को ट्रांसफर करके इसके लिए प्रीमियम का भुगतान करती है या वे दूसरी इन्श्योरेंस कंपनियों से कुछ रिस्क ले सकती हैं और उनको इसके लिए प्रीमियम का भुगतान किया जाता है।

नेट इन्कर्ड क्लेम: ये वो क्लेम हैं जो रीइन्श्योरेंस कंपनियों द्वारा भुगतान किए जाने के बाद एक तय समय में आते हैं। ज्यादा क्लेम आने से अंडराइटिंग लॉस बढ़ सकता है।

कंबाइंड रेशियो: कंबाइंड रेशियो बताता है कि जनरल इन्श्योरेंस कंपनी अर्जित किए गए प्रीमियम की तुलना में क्लेम और खर्च के मद में कितना भुगतान कर रही है। 100 से अधिक रेशियो का मतलब अंडराइटिंग लॉस। इसका मतलब है कि कंपनी जितना प्रीमियम जुटा रही है उससे ज्यादा क्लेम और खर्च के मद में भुगतान कर रही है।

सॉल्वेंसी रेशियो: यह एक उपाय है जिसका इस्तेमाल सबसे बुरे हालात में इन्श्योरेंस कंपनी की सॉल्वेंसी चेक करने में किया जाता है। जैसे अगर इन्श्योरेंस कंपनी के पास सारे क्लेम एक साथ ही जाएं। बीमा नियामक के नियम के तहत जनरल इन्श्योरेंस कंपनी की सॉल्वेंसी रेशियो कम से कम 150 फीसदी होनी चाहिए।

ग्रॉस डायरेक्ट प्रीमियम पर मैनेजमेंट खर्च: यह हासिल किए गए ग्रॉस प्रीमियम की तुलना में मैनेजमेंट खर्च का अनुपात है। इस खर्च में भुगतान किया गया डायरेक्ट कमीशन और बिजनेस से जुड़ा ऑपरेटिंग खर्च है।

इन्कर्ड क्लेम रेशियो: अर्जित किए गए नेट प्रीमियम की तुलना में आए क्लेम का अनुपात। वर्ष के दौरान भुगतान किए गए और ड्यू क्लेम का योग इन्कर्ड क्लेम है। इन्श्योरेंस कंपनियां चाहती हैं कि इन्कर्ड क्लेम रेशियो कम रहे।

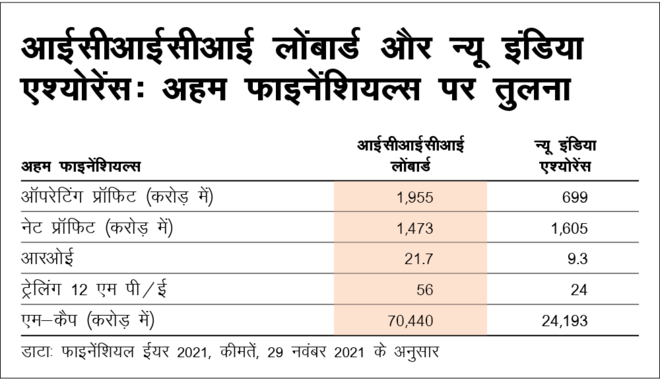

अब आप सोच रहे होंगे कि आप ये डाटा कहां से हासिल कर सकते हैं। सभी जनरल इन्श्योरेंस कंपनियों की यह कानूनी जिम्मेदारी है कि वे तिमाही आधार पर ये डाटा आम जनता के लिए सार्वजनिक करें।

वैल्यू रिसर्च से पूछें ![]()