कैपिटल एक्सपेंडिचर नहीं तो कोई ग्रोथ नहीं और बिना ग्रोथ के कोई वेल्थ नहीं.

एक इक्विटी निवेशक के तौर पर, वैल्थ बनाना हमारा सबसे पहला लक्ष्य है. इसलिए, निवेशकों के लिए तेज़ी से मुनाफ़े और रेवेन्यू बढ़ाने की उम्मीद जगाने वाले कैपिटल एक्सपेंडिचर के सभी अनाउंसमेंट अच्छे हैं.

पर सवाल है कि क्या कैपिटल एक्सपेंडिचर हर बार ग्रोथ में मददगार साबित होते हैं? इतिहास में ऐसी मिसाल भरी पड़ी हैं जिनमें कैपिटल एक्सपेंडिचर के चलते कंपनियों ने अपनी क्षमता से ज़्यादा ख़र्च कर दिया. कैपिटल एक्सपेंडिचर के नाम पर बेतहाशा पैसा ख़र्च किया, बेकार के क़र्ज़ लिए, और ख़ुद को ऐसे गढ्ढे में गिरा पाया जिससे निकलना उनके बूते से बाहर हो गया.

कई बार, एक फ़ूल प्रूफ़ प्लान के बावजूद, सितारों ने साथ नहीं दिया, और कैपिटल एक्सपेंडिचर की शुरुआत जिस बढ़ी हुई कमाई के वादे के साथ की गई, वो वादे पूरे नहीं हुए.

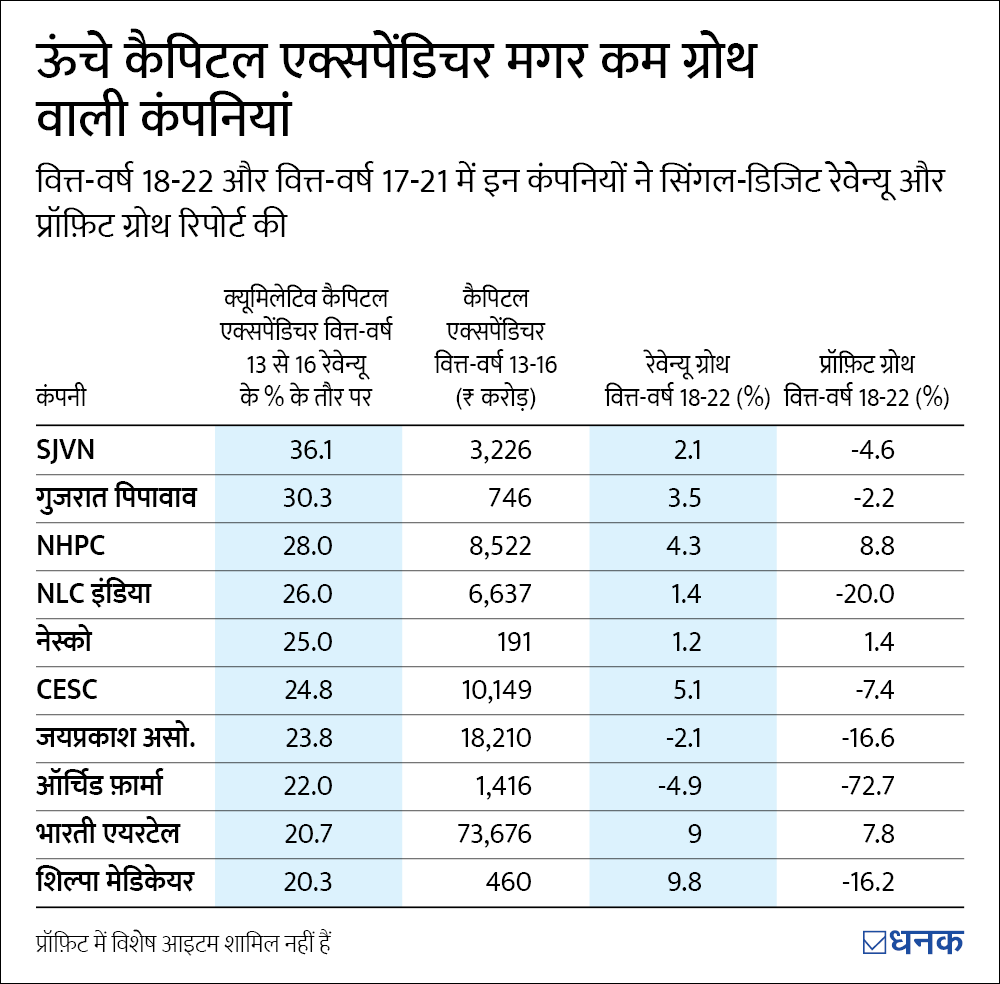

मिसाल के तौर पर, ऐसी कंपनियां हैं जिन्होंने वित्त-वर्ष13 और वित्त-वर्ष16 में कैपिटल एक्सपेंडिचर पर सबसे ज़्यादा ख़र्च किया.

जैसा कि आप देख सकते हैं, इन कंपनियों (मिड-कैप > ₹1,000 करोड़) ने वित्त-वर्ष-13-16 में अपने कुल रेवेन्यू का 20 प्रतिशत से ज़्यादा कैपिटल एक्सपेंडिचर पर ख़र्च किया. हालांकि, 6 साल बाद भी, उनके ग्रैंड प्लान ने कोई फ़ायदा नहीं दिया, और वित्त-वर्ष 18-22 के बीच इन कंपनियों में रिकॉर्ड की गई रेवेन्यू और PAT ग्रोथ, 10 प्रतिशत से कम रही.

तो, वो क्या फ़ैक्टर हैं जो कैपिटल एक्सपेंडिचर का प्लान बिगाड़ देते हैं?

कैपिटल एक्सपेंडिचर फ़ेल क्यों होता है?

एडवेंचर जब कुछ ज़्यादा हो जाए. हरफ़नमौला होने के चक्कर में आप किसी काम में महारथ नहीं हासिल कर पाते. अक्सर कंपनियां अपने पांव उन सेगमेंट में पसारने लगती हैं, जो उनके मेन बिज़नस के ताल्लुक नहीं रखता, और ऐसा करना अक्सर ख़राब नतीजे ही देता है. मिसाल के तौर पर, वीडियोकॉन, कन्ज़्यूमर इलेक्ट्रॉनिक सेगमेंट में टॉप पर पहुंचने के अपने शानदार प्रदर्शन के बाद, फ़ैसला लिया कि वो टेलिकॉम और ऑयल जैसे सेगमेंट में उतरेंगे और इसमें वो क़रीब-क़रीब दीवालिया हो गए.

बिना अंदाज़ा लगाए आक्रामकता. कैपिटल एक्सपेंडिचर को सही समय पर और काफ़ी रिसर्च के बाद करना चाहिए. बहुत सी कंपनियां डिमांड पर असर डालने वाले मैक्रो फ़ैक्टर नज़रअंदाज़ कर बैठती हैं. वो सीधे बड़े मुद्दों पर ही नज़र रखती हैं, बड़ा होने के लिए खुला ख़र्च करती हैं, और ख़ुद को ऐसे प्रोडक्ट के ढेर पर बैठा पाती हैं जिसका कोई ख़रीदार नहीं होता. मिसाल के तौर पर सुज़लॉन एनर्जी ने अपनी मैन्युफ़ैक्चरिंग की क्षमता बिना ये सोचे दोगुनी कर ली कि उनके ज़्यादातर क्लायंट पहले ही क़र्ज़ में हैं. इसका नतीजा ये हुआ कि कंपनी के क्लायंट्स ने अपने ऑर्डर कैंसिल कर दिए.

ये भी पढ़िए- म्यूचुअल फ़ंड में ‘छोटी सोच’

महंगे अधिग्रहण. अधिग्रहण बिज़नस बढ़ाने का सस्ता तरीक़ा होते हैं. हालांकि, अच्छा अधिग्रहण जहां प्रदर्शन बेहतर करता है, वहीं ख़राब अधिग्रहण इकठ्ठा किए कैपिटल को बरसों नाली में बहाता रहता है. 2006 में, टाटा स्टील ने यूरोप का मार्केट कैप्चर करने के लिए अपने से चार गुना बड़ी कोरस स्टील का अधिग्रहण किया. और बिडिंग वॉर के चलते ये अधिग्रहण ज़्यादा पैसे देकर किया गया. जहां इस अधिग्रहण ने टाटा को स्टील के सबसे बड़े विनिर्माताओं की कतार में ला दिया, वहीं कंपनी की बैलेंस शीट पर ये काम लंबे अर्से तक भारी पड़ा.

कड़ी प्रतिस्पर्धा. ये किसी कंपनी की ग़लती नहीं है कि दूसरी कई कंपनियां उन्हें कड़ी टक्कर दे रही हों, पर दुखद ज़रूर है कि इसकी वजह से बहुत अच्छे और सोचे-समझे प्लान भी बिगड़ सकते हैं. इसका सबसे बड़ा उदाहरण महिंद्रा & महिंद्रा होगी. कंपनी ने वित्त-वर्ष 13 से वित्त-वर्ष 16 के बीच कैपिटल एक्सपेंडिचर के तौर पर ₹15,664 करोड़ ख़र्च किए. मगर SUV मार्केट के ज़बर्दस्त कॉम्पिटिशन के चलते उनके मार्केट शेयर में तेज़ गिरावट आ गई जो वित्त-वर्ष12 में 52 प्रतिशत से गिरकर वित्त-वर्ष23 में 15 प्रतिशत रह गई. जिसका नतीजा हुआ कि कैपिटल एक्सपेंडिचर से उनका रेवेन्यू बढ़ने के बजाए, वित्त-वर्ष19 से वित्त-वर्ष22 में, -4.9 प्रतिशत घट गया. इसी तरह, भारती एयरटेल का कैपिटल एक्सपेंडिचर प्लान टेलिकॉम इंडस्ट्री की गला काट प्रतियोगिता की भेंट चढ़ गया.

ये भी पढ़िए- क्या मैं अपने पोते-पोती को म्यूचुअल फ़ंड गिफ़्ट कर सकता हूं?

मैक्रो. मार्केट का अंदाज़ा कोई नहीं लगा सकता. कोविड, अमेरिका और यूरोप का बैंकिंग संकट, रूस-यूक्रेन युद्ध इसके बड़े उदाहरण हैं. इसलिए कई बार अचानक घटी घटनाओं से कैपिटल एक्सपेंडिचर के प्लान बिखर जाते हैं. और वो कंपनियां जो ऊंचे कैपिटल वाले सैक्टर में हैं इससे ख़ासतौर पर प्रभावित हो सकती हैं. यहां हमने जितनी भी कंपनियों की मिसाल दी है वो सभी ऐसे ही सेक्टर की हैं.

नोट: हमने BFSI, रिएलटी और इंफ़्रा कंपनियों को अपनी एक्सर्साइज़ से बाहर रखा है.

ये लेख पहली बार अप्रैल 18, 2023 को पब्लिश हुआ.

वैल्यू रिसर्च से पूछें ![]()