हम अक्सर मार्केट के रुझानों को सामने लाने वाले अपनी कई डेटा-बेस्ड एक्सरसाइज़ से बैंकों को बाहर कर देते हैं. इसकी वजह साफ़ है: बैंकों को अलग नज़रिए से देखने की ज़रूरत है.

बैंक अपनी कमाई क़र्ज़ देकर करते हैं. इसलिए, लग सकता है कि वैल्थ बढ़ाने और बनाने के लिए, उन्हें ज़्यादा क़र्ज़ देना चाहिए. हालांकि, एसेट क्वालिटी की क़ीमत पर लोन बुक में ग्रोथ से वैल्थ बनती नहीं बल्कि नष्ट ही होती है.

उदाहरण के लिए, पब्लिक सेक्टर अंडरटेकिंग (PSU) बैंकों को ही लीजिए. पिछले दशक में उनके प्रदर्शन से एसेट क्वालिटी की अहमियत का पता चलता है.

वेल्थ नष्ट होने का दौर

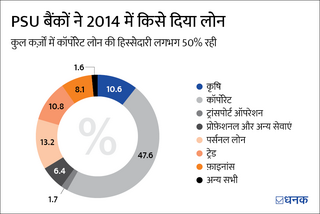

जो लोग बैकग्राउंड नहीं जानते, उनके लिए इसका बैकग्राउंड जानना ज़रूरी है. PSU बैंकों ने पिछली सदी के बाद के कुछ शुरुआती सालों के दौरान में बड़े स्तर पर कॉर्पोरेट क़र्ज़ बांटे. उनकी ये रणनीति काम भी कर गई, क्योंकि भारत में इकोनॉमिक ग्रोथ के कारण ज़्यादातर उद्योगों में तेज़ी देखी जा रही थी. हालांकि, 2008 की मंदी ने सिस्टम की दरारें उजागर कर दीं, जिनके बारे में बहुत से लोग पहले से ही आशंका जता रहे थे.

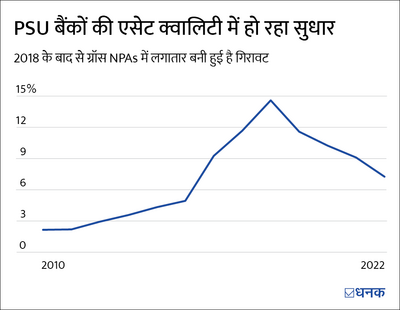

जैसे ही ग्लोबल इकोनॉमी में ग्रोथ रुकी, कई उद्योगों में नक़दी की कमी देखी गई. अप्रत्याशित रूप से, PSU बैंकों के ग्रॉस नॉन परफ़ॉर्मिंग एसेट्स (GNPAs) ख़ासे ज़्यादा बढ़ गए और उनकी प्रॉफ़िटेबिलिटी में कमी आ गई.

अच्छे एसेट या बड़ी लोन बुक: बैंकों के लिए क्या ज़्यादा अहम रहा?

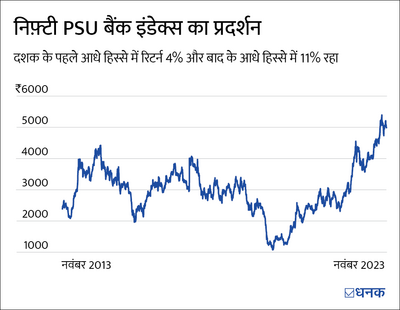

बैंकों के शेयरों की क़ीमतें उनकी प्रॉफ़िटेबिलिटी के हिसाब से बदलती रहीं और निवेशकों को काफ़ी नुक़सान उठाना पड़ा. साल 2014-19 के बीच निफ़्टी PSU बैंक इंडेक्स ने महज़ चार फ़ीसदी का सालाना रिटर्न दिया.

ये भी पढ़िए- Regular Funds vs Direct Funds: क्या स्विच करना सही?

बदलाव का दौर

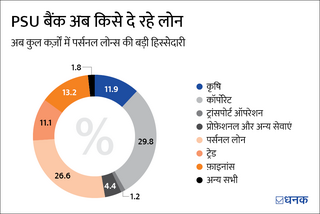

इस स्थिति से उबरने के लिए, पब्लिक सेक्टर बैंकों को प्राइवेट सेक्टर के बैंकों से एक अहम बात सीखनी पड़ी. अब उन्होंने रिटेल लोन पर ध्यान केंद्रित करना शुरू किया, जिसमें उनके छोटे टिकट साइज़ और ज़्यादा पहुंच के कारण बहुत कम जोख़िम होता है. इसके अलावा, रिटेल लोन से डाइवर्सिफ़िकेशन मिलता है, जिससे उद्योग केंद्रित मंदी के खिलाफ़ बैंकों को सुरक्षा मिलती है.

इस रणनीतिक बदलाव ने PSU बैंकों की ख़राब लोन बुक के लिए अमृत की तरह काम किया. इसका असर उनके शेयरों की क़ीमतों में दिखाई दिया. दरअसल, पिछले दो साल में निफ़्टी PSU बैंक इंडेक्स सालाना 34 फ़ीसदी बढ़ा है.

निवेशकों के लिए सबक़

ऊपर दिए गए उदाहरण से बैंकिंग शेयरों के लिए एसेट क्वालिटी के महत्व का पता चलता है. हालांकि, इसमें टिकाऊ ग्रोथ का सबक़ लेना बहुत ज़रूरी है.

बिज़नस को समय-समय पर मंदी से उबरना चाहिए और शेयरहोल्डर्स के लिए वैल्थ बनाने के लिए इकोनॉमिक ग्रोथ का फ़ायदा उठाना चाहिए. इस मामले में बैंक भी अलग नहीं हैं. उनकी ग्रोथ भी टिकाऊ मॉडल पर आधारित होनी चाहिए, जो अर्थव्यवस्था के हर तरह के मूड के दौरान आगे बढ़ने में सक्षम हो.

संक्षेप में कहें, तो अगर आप बैंकिंग स्टॉक पर ग़ौर कर रहे हैं, तो ये देखिये कि बैंक किसे क़र्ज़ देता है, न कि कितना क़र्ज़ देता है.

ये भी पढ़िए- NPS में कौन सा ऑप्शन आपके लिए है बेहतर

Disclaimer: यह कंटेंट सिर्फ़ जानकारी के लिए है और इसे निवेश सलाह या रेकमेंडेशन नहीं मानना चाहिए.

शिकायतों के लिए संपर्क करें: [email protected]

वैल्यू रिसर्च से पूछें ![]()