Aditya Roy/AI-Generated Image

Aditya Roy/AI-Generated Image

यह एक ऐसा आसान प्रयोग है जो अभी किया जा सकता है. वैल्यू रिसर्च ऑनलाइन पर जाइए और एसेट मैनेजमेंट कंपनियों की कैटेगरी में आने वाले शेयरों की लिस्ट खोलिए - ये म्यूचुअल फ़ंड चलाने वाली कंपनियां हैं. अब इस लिस्ट को मार्केट कैपिटलाइज़ेशन के आधार पर ऊपर से नीचे की ओर तैयार करें. इसके बाद, दूसरे ब्राउज़र टैब में यही काम ब्रोकरेज कंपनियों की लिस्ट के साथ करिए.

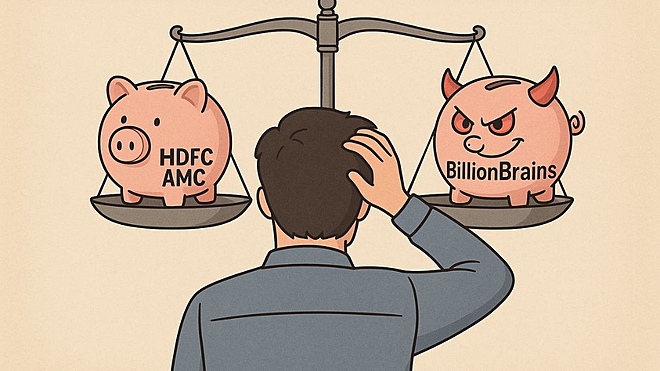

सबसे बड़ी म्यूचुअल फ़ंड कंपनी HDFC AMC है, जो लगभग ₹1.15 लाख करोड़ के एसेट का प्रबंधन करती है. सबसे बड़ी ब्रोकरेज कंपनी बिलियनब्रेन्स है, जो ग्रो ब्रांड के तहत काम करती है और इसकी वैल्यू भी लगभग इतनी ही है. ग्रो कुछ दिन पहले ही लिस्ट हुई और उसके बाद इसका शेयर काफ़ी बढ़ गया. दोनों लिस्ट नीचे तक देखें तो बाक़ी कंपनियों में भी लगभग इसी तरह का पैटर्न दिखता है. हां, AMC लिस्ट छोटी है और इसमें छोटे-मोटे खिलाड़ी नहीं हैं, जो ब्रोकरेज की लिस्ट के निचले हिस्से में भरे रहते हैं.

ऊपरी नज़र से देखने पर कोई भी कह सकता है: ये स्वाभाविक है, दोनों तरह की कंपनियां लोगों को निवेश करने में मदद करती हैं. काम मिलता-जुलता है, इसलिए वैल्यूएशन भी मिलता-जुलता है. लेकिन गहराई से देखने पर एक साफ़ विरोधाभास नज़र आता है - इतना बड़ा कि हर छोटे निवेशक को ठहरकर इस पर सोचना चाहिए.

असल बात यह है कि म्यूचुअल फ़ंड वाली लिस्ट में वो कंपनियां हैं जिनके ज़्यादातर ग्राहक कमाते हैं. अनुमान लगाया जाए तो लगभग 80 से 90 प्रतिशत म्यूचुअल फ़ंड निवेशकों को लंबे समय में सकारात्मक रिटर्न मिलते हैं. दूसरी ओर, ब्रोकरेज वाली लिस्ट उन कंपनियों की है जिनके ग्राहक ज़्यादातर हारते हैं. SEBI के डेटा और उद्योग के आंकड़े बताते हैं कि शायद 90 से 95 प्रतिशत एक्टिव ट्रेडर - ख़ासकर फ़्यूचर्स और ऑप्शंस में - पैसा गंवाते हैं.

ये कारोबार एक जैसे बिल्कुल नहीं हैं. ये तो एक-दूसरे के उलट हैं. फिर भी बाज़ार इनकी वैल्यू लगभग बराबर रखता है. क्यों? इसका जवाब बताता है कि फ़ाइनेंशियल सर्विसेज़ वास्तव में कैसे चलती हैं. यहां असल खेल बिज़नेस मॉडल का है, न कि ग्राहक के नतीजों का.

ये भी पढ़ेंः IPO के जाल में फंसना बंद करें

म्यूचुअल फ़ंड कंपनियां उस पैसे के आधार पर फ़ीस लेती हैं जिसे वे मैनेज करती हैं. जैसे निवेश बढ़ता है, उनकी आमदनी भी बढ़ती है. ग्राहक कमाए तो इन्हें फ़ायदा होता है. यह तालमेल पूरी तरह परफ़ेक्ट नहीं है; रिटर्न कम होने पर भी फ़ीस मिलती रहती है, लेकिन ग्राहक की सफलता और कंपनी की तरक़्क़ी में सीधा रिश्ता होता है. कोई AMC अगर लगातार कमज़ोर रिटर्न दे तो अंत में लोग पैसे निकाल लेंगे और उसका एसेट घटेगा.

ब्रोकरेज का मॉडल अलग है. ये हर सौदे - ख़रीद-बिक्री - पर ब्रोकरेज कमाते हैं. कुछ प्लेटफ़ॉर्म अकाउंट चार्ज और मार्जिन फ़ंडिंग से भी कमाते हैं. कुल मिलाकर, जितनी ज़्यादा ट्रेडिंग, उतनी ज़्यादा कमाई. ग्राहक कमाए या गंवाए, इससे इनकी आमदनी पर असर नहीं पड़ता. उल्टा, एक अजीब इंसेंटिव स्ट्रक्चर बन जाता है. ज़्यादा ट्रेडिंग - जो ब्रोकरेज की कमाई बढ़ाती है - वही चीज़ ज़्यादातर छोटे निवेशकों का पैसा डुबोती है.

ये बात डेरिवेटिव ट्रेडिंग में और भी स्पष्ट हो जाती है. SEBI ने जब F&O डेटा का अध्ययन किया तो पाया कि 89 प्रतिशत व्यक्तिगत ट्रेडर पैसा गंवाते हैं. फिर भी ब्रोकरेज इस गतिविधि को बढ़ावा देते हैं क्योंकि इससे काफ़ी ज़्यादा सौदे होते हैं. लंबे ट्रेडिंग घंटे, ऑप्शन ट्रेडिंग के आसान इंटरफ़ेस और टेक्निकल एनालिसिस वाली सीख - सबका लक्ष्य ट्रेडिंग बढ़ाना होता है, न कि निवेशकों के लिए नतीजे बेहतर बनाना.

बाज़ार दोनों तरह के बिज़नेस मॉडल की वैल्यू इसलिए बराबर मानता है क्योंकि कारोबार के लिहाज़ से दोनों पैसे कमाने में कारगर हैं. कोई ब्रोकरेज अगर ट्रेडिंग बढ़ा दे तो उतना ही कमाता है जितना एक AMC लंबे निवेश मैनेज करके कमाती है. कई बार ब्रोकरेज इससे भी आगे निकल सकते हैं क्योंकि ट्रांजेक्शन की संख्या बहुत बड़ी होती है.

ये भी पढ़ेंः आपके पैसों का ब्लैक होल

लेकिन एक निवेशक को ये सोचना चाहिए कि वह किस बिज़नेस मॉडल को अपने पैसे से मज़बूत कर रहा है. म्यूचुअल फ़ंड निवेश में वह ऐसी सेवा लेता है जहां कंपनी का फ़ायदा ग्राहक की सफलता से जुड़ा है. लेकिन बार-बार ट्रेडिंग - ख़ासकर डेरिवेटिव में - ऐसी सेवा को मज़बूत करती है जहां कंपनी की कमाई सिर्फ़ गतिविधि पर निर्भर है, न कि नतीजों पर.

इसका मतलब ये नहीं कि ब्रोकरेज ग़लत हैं. वे उपयोगी सेवाएं देते हैं और कई निवेशकों को ट्रेडिंग प्लेटफ़ॉर्म की ज़रूरत होती है. लेकिन इन दोनों उलट बिज़नेस मॉडल की वैल्यूएशन का समान दिखना एक चेतावनी है. मार्केट को फ़र्क नहीं पड़ता कि कौन-सी कंपनी ग्राहक को कमाने में मदद करती है और कौन ग्राहक के नुक़सान पर कमाती है. मार्केट सिर्फ़ राजस्व और मुनाफ़े को देखता है.

पर निवेशक को इससे फ़र्क पड़ना चाहिए. निवेश का साधन चुनते समय चमकीले इंटरफ़ेस और ऑफ़र्स से ऊपर उठकर सोचना चाहिए. खुद से पूछना चाहिए: क्या इस कंपनी का बिज़नेस मॉडल मेरी सफलता से जुड़ा है या सिर्फ़ मेरी गतिविधि से? यही सवाल उन 89 प्रतिशत लोगों की लाइन से बचा सकता है जो बाद में समझते हैं कि बाज़ार की समान वैल्यूएशन का मतलब समान ग्राहक नतीजे नहीं होता.

ये भी पढ़ेंः नंबरों के परे, वास्तविक धन

वैल्यू रिसर्च से पूछें ![]()