काग़ज़ पर बात आसान लगती है: इनकम आती है, ख़र्च होते हैं और जो बचता है वही “सेविंग” है. लेकिन असल ज़िंदगी में इनकम आती है, फिर किराया, EMI, स्कूल फ़ीस, पेट्रोल, स्विगी, ज़ोमैटो, मिंत्रा की सेल, जन्मदिन के गिफ़्ट, अचानक एक ख़र्च… और महीने के अंत में बैलेंस देखकर मन में आता है, “अगले महीने से निवेश शुरू करेंगे. पक्का.”

हैरानी की बात है कि अगला महीना भी काफ़ी मिलता-जुलता होता है.

तो चलिए एक ईमानदार बात से शुरुआत करें: ज़्यादातर लोगों के लिए समस्या ये नहीं होती कि कौन-सा फ़ंड चुना जाए. असली समस्या ये होती है कि जब लगता है पैसा बस जैसे-तैसे पूरा पड़ रहा है, तब हक़ीक़त में कितनी बचत हो सकती है.

वैल्यू रिसर्च में जब भी हम इस सवाल को देखते हैं, तो हम “30 प्रतिशत बचत ज़रूरी है” जैसे किसी नंबर से शुरुआत नहीं करते. हम एक अलग सोच से शुरू करते हैं: बचत वो नहीं है जो ख़र्च के बाद बच जाए. बचत वो है जो पहले तय की जाए; और ख़र्च उसके हिसाब से ढलता है. अगर इस क्रम को पलट दिया जाए, तो गणित ही नहीं, व्यवहार भी पूरी तरह बदल जाता है.

कई मिडिल-क्लास परिवारों के लिए एक सामान्य नियम ये हो सकता है कि टेक-होम इनकम का 20-30 प्रतिशत बचत और निवेश में जाए. लेकिन ये भी सच है कि आज बहुत से लोगों के लिए 30 प्रतिशत एक मज़ाक जैसा लगता है. इसलिए “आदर्श” नंबर पर बहस करने के बजाय, दो आसान सवालों पर काम करते हैं:

- आज ऐसा कितना बचाया जा सकता है, जिससे ज़िंदगी टूटे नहीं?

- और उस नंबर को हर साल कैसे बढ़ाया जाए?

पहले सवाल का जवाब पाने के लिए ये जानना ज़रूरी है कि पैसा असल में कहां जा रहा है, न कि जहां लग रहा है कि जा रहा है. एक या दो महीने तक अपने ख़र्च ईमानदारी से लिखिए - इंस्टाग्राम के लिए नहीं, अपने लिए. किसी ऐप की ज़रूरत नहीं; एक साधारण नोटबुक या स्प्रेडशीट भी काफ़ी है. आम तौर पर ₹50,000 की सैलरी चार हिस्सों में जाती है:

- फ़िक्स्ड ज़रूरी ख़र्च (किराया/EMI, स्कूल फ़ीस, यूटिलिटी, राशन) - 40 प्रतिशत

- डिस्क्रेशनरी ख़र्च (बाहर खाना, ख़रीदारी, एंटरटेनमेंट) - 30 प्रतिशत

- रैंडम / एक-बार वाले ख़र्च - 20 प्रतिशत

- ट्रांसपोर्ट - 10 प्रतिशत

जब आपको अपना पाई चार्ट सामने दिखता है, तो आम तौर पर तीन बातें साफ़ नज़र आती हैं:

- कुछ ख़र्च ऐसे होते हैं जिन पर समझौता नहीं हो सकता (किराया, बुनियादी खाना, फ़ीस).

- कुछ ख़र्च ऐसे होते हैं जिन पर समझौता हो सकता है, लेकिन वे ज़रूरी भी लगते हैं (साधारण फ़ोन, कभी-कभार बाहर खाना).

- और कुछ ख़र्च सिर्फ़ लीकेज होते हैं (बेकार सब्सक्रिप्शन, बिना सोचे-समझे ऑर्डर, “याद ही नहीं ये किस पर ख़र्च हुआ”).

आपका पहला “निवेश” शायद बस दो-तीन लीकेज बंद करना ही हो. अगर इससे महीने के ₹2,000-₹3,000 भी बचते हैं, तो वही आपकी शुरुआती SIP है.

अब देखते हैं कि ये “छोटी” रक़म असल में कितनी छोटी है.

छोटे-मोटे बदलाव से लेकर बड़ी रक़म तक

यहां तक कि मामूली SIP भी समय के साथ काफ़ी बढ़ जाती हैं

| ख़ास बात | सिनेरियो 1 | सिनेरियो 2 | सिनेरियो 3 |

|---|---|---|---|

| मंथली SIP (₹) | 2,000 | 5,000 | 10,000 |

| अवधि | 20 years | 20 years | 20 years |

| निवेश की गई रक़म (लाख ₹) | 4.8 | 12 | 24 |

| अंतिम वैल्यू (लाख ₹) | 18.4 | 46 | 92 |

| नोट: 12 प्रतिशत के सालाना रिटर्न को मानते हुए. | |||

वैल्यू रिसर्च में जब हम रिटायरमेंट और गोल कैलकुलेटर में ये नंबर डालते हैं, तो नतीजा हर बार एक जैसा आता है: शून्य और छोटी शुरुआत के बीच का फ़र्क़, छोटी और परफ़ेक्ट शुरुआत के बीच के फ़र्क़ से कहीं ज़्यादा बड़ा होता है.

लेकिन अगर इनकम सच में सिर्फ़ गुज़ारे लायक़ ही है तो? ऐसे लोग भी हैं जिनके लिए कुछ महीनों में ₹2,000 भी लग्ज़री होती है. अगर यही सच्चाई है, तो दो काम साथ-साथ करने होते हैं. पहला, एक बहुत छोटी आदत बनाना - भले ही महीने के ₹500 या ₹1,000 किसी रेकरिंग डिपॉज़िट या कंज़र्वेटिव फ़ंड में डालने हों. रक़म से ज़्यादा अहम ये मानसिक बदलाव है: “अगर कुछ बचा तो सेव करेंगे” से “कुछ न कुछ ज़रूर सेव करेंगे, फिर बाक़ी में ज़िंदगी चलाएंगे”.

दूसरा काम ये सुनिश्चित करना है कि जैसे-जैसे इनकम बढ़े, लाइफ़स्टाइल उसी रफ़्तार से न बढ़े. यहीं पर बहुत से मिडिल-क्लास भारतीय ख़ामोशी से ख़ुद को नुक़सान पहुंचाते हैं. सैलरी में हर बढ़ोतरी अपने-आप बेहतर फ़ोन, बाहर ज़्यादा खाना, नए गैजेट और बड़े कार लोन में बदल जाती है. बचत का प्रतिशत वही रहता है, या कई बार घट भी जाता है.

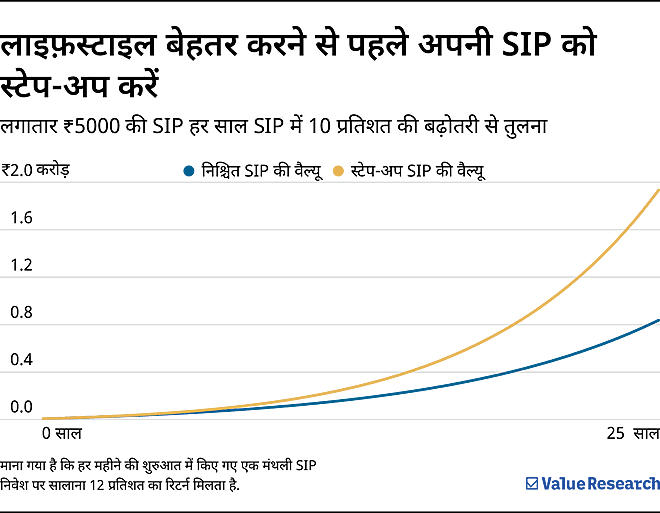

एक बेहद अच्छी आदत - जिसे हम वैल्यू रिसर्च में प्लान बनाते समय अक्सर शामिल करते हैं - वो है “स्टेप-अप”. हर साल, जब सैलरी बढ़े, तो किसी और अपग्रेड से पहले SIP और बचत बढ़ाई जाए.

कई उदाहरणों में हमने देखा है कि स्टेप-अप स्ट्रैटेजी से बिना किसी एक साल में ज़्यादा “कुर्बानी” महसूस किए आख़िर में बनने वाला कॉर्पस काफ़ी बड़ा होता है. बस हर पे-हाइक को पूरी तरह लाइफ़स्टाइल में बहने से रोकना होता है.

ये भी पढ़ेंः भारत की पैसे से जुड़ी ख़राब आदतों को ठीक करना

तो अपना नंबर कैसे तय किया जाए?

एक आसान तरीक़ा ये है:

- सबसे पहले अपने असल ज़रूरी ख़र्च जोड़िए: किराया/EMI, राशन, यूटिलिटी, फ़ीस, बुनियादी ट्रांसपोर्ट.

- फिर ईमानदारी से डिस्क्रेशनरी ख़र्च के लिए एक मामूली रक़म जोड़िए, क्योंकि इंसान रोबोट नहीं होता.

- अब देखिए क्या बचता है. इस बचे हुए हिस्से में से - भले ही टेक-होम इनकम का सिर्फ़ 10 प्रतिशत हो - एक नॉन-नेगोशिएबल बचत और निवेश की कमिटमेंट तय कीजिए. सैलरी की तारीख़ के तुरंत बाद ऑटोमैटिक ट्रांसफ़र और SIP सेट कर दीजिए.

अगर ये नंबर ज़्यादा लग रहा हो, तो थोड़ा कम से शुरू कीजिए और ख़ुद से एक वादा कीजिए: हर बार इनकम बढ़ेगी, तो बचत की रफ़्तार ख़र्च से तेज़ रहेगी.

वैल्यू रिसर्च में जब हम लंबे समय का प्लान बनाते हैं, तो ये नहीं मानते कि लोग अगले महीने से 40% बचत करने लगेंगे. हम मानते हैं कि वे कहीं से शुरू करेंगे और फिर स्टेप-अप तय करते हैं. सख़्ती किसी जादुई शुरुआती नंबर में नहीं, बल्कि प्रक्रिया में होती है.

आख़िरी बात. बहुत से लोग निवेश इसलिए टालते रहते हैं क्योंकि उन्हें अपनी शुरुआती रक़म बहुत छोटी लगती है और थोड़ा संकोच होता है. लेकिन धीरे-धीरे बढ़ते उस छोटे ढेर की मानसिक ताक़त को कम मत आंकिए, जिसे ख़ुद शुरू किया गया हो और लगातार निभाया गया हो. ये सोच बदल देता है: “मैं बचत नहीं कर पाता” से “मैं वह व्यक्ति हूं जो हमेशा कुछ न कुछ बचाता है”. ये पहचान, एक डिनर बाहर खाने से कहीं ज़्यादा क़ीमती है.

तो जब इनकम बस जैसे-तैसे काफ़ी लगती हो, तब कितना बचाया और निवेश किया जाए? ईमानदार जवाब ये है: जितना बिना ख़ुद से झूठ बोले बचाया जा सके, वहीं से शुरुआत करें, उस रक़म की हिफ़ाज़त वैसे ही करें जैसे किराए की करते हैं और ये पक्का करें कि हर बार इनकम बढ़ने पर वह रक़म भी बढ़े. “सही” नंबर वो नहीं है जो कोई फ़ॉर्मूला बताए; वो नंबर है जिस पर अगले 20 साल तक टिका रहा जा सके.

परफ़ेक्ट प्रतिशत पर बाद में ग़ौर किया जा सकता है. लेकिन, निवेश की शुरुआत आज ही होनी चाहिए.

ये भी पढ़ेंः ख़र्च की बहार, बचत पर वार

वैल्यू रिसर्च से पूछें ![]()