Adobe Stock

Adobe Stock

सारांशः भले ही बड़े बाज़ारों को संघर्ष करना पड़ा, पर PSU स्टॉक मज़बूत बढ़त के साथ अलग दिखे. उनका प्रदर्शन एक ऐसे बदलाव को दर्शाता है जिसे पहचानने में निवेशकों को वक़्त लगा, लेकिन असली परीक्षा शायद अभी बाक़ी है.

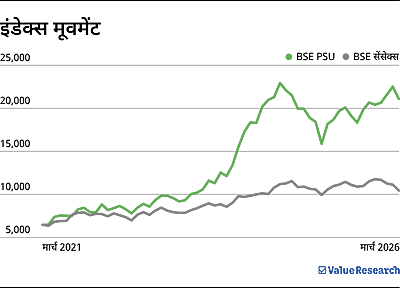

भारतीय शेयर बाज़ार के लिए यह साल भुलाने लायक़ रहा. सेंसेक्स 12 महीने पहले जहां था उससे थोड़ा ही ऊपर है. मिड और स्मॉल कैप में तेज़ गिरावट आई है. और फिर भी BSE PSU इंडेक्स ने उसी दौरान मज़बूत डबल-डिजिट रिटर्न दिए हैं. जो निवेशक सरकारी कंपनियों को धीमा, नौकरशाही और हमेशा निराश करने वाला मानते आए हैं, उनके लिए इसका जवाब चाहिए. छोटा जवाब यह है कि कुछ PSU बिज़नेस ख़ुद को पहले ही ठीक कर चुके थे. मार्केट को यह समझने में बस बहुत वक़्त लग गया.

एक बैंकिंग सिस्टम जो फिर से पटरी पर आ गया

इंडेक्स के प्रदर्शन के पीछे सबसे बड़ी ताक़त PSU बैंक हैं और यहां की कहानी छोटी नहीं है. लगभग एक दशक तक भारत के सरकारी बैंक असली संकट में थे. उन्होंने 2000 के दशक में इंफ्रास्ट्रक्चर प्रोजेक्ट को बेपरवाही से क़र्ज़ दिया जिनमें से कई धराशायी हो गए. बैड लोन जमा होते रहे, छुपाए जाते रहे और फिर आख़िरकार खुलकर सामने आ गए. बैंकों ने क़र्ज़ देना बंद कर दिया. मुनाफ़ा ग़ायब हो गया. सरकार ने उन संस्थानों को दोबारा कैपिटल देने में सैकड़ों करोड़ ख़र्च किए जिनका नुक़सान झेलने का जैसे कोई अंत नहीं था.

जो इसके बाद हुआ वो धीमा और बेरौनक था: लोन रीस्ट्रक्चर या राइट-ऑफ़ हुए, मैनेजमेंट बदले, इन्सॉल्वेंसी एंड बैंकरप्सी कोड ने बैंकों को डिफ़ॉल्टर से पैसा वसूलने के असली हथियार दिए और एक-एक करके बैलेंस-शीट ठीक होने लगी. सालों तक इनका असर स्टॉक प्राइस में नहीं दिखा क्योंकि निवेशक बहुत बार नुक़सान उठा चुके थे. वो प्रमाण का इंतज़ार करते रहे.

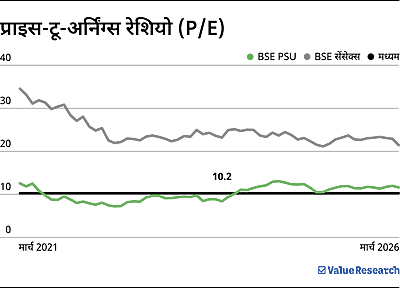

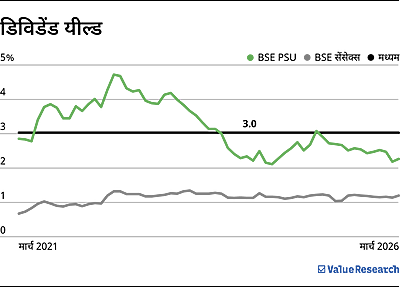

अर्निंग्स के तौर पर प्रमाण सामने आए और सबसे ज़रूरी, बेहतर एसेट क्वालिटी भी दिखी. PSU बैंकों का मुनाफ़ा दशकों में न देखे गए स्तर पर पहुंचा. कुल लोन में बैड लोन का अनुपात कई साल के सबसे निचले स्तर पर आ गया. रिटर्न ऑन इक्विटी, जो प्राइवेट बैंकों के मुक़ाबले शर्मनाक थी, उस दायरे में आ गई जहां ध्यान देना ज़रूरी था. इस सब के दौरान वैल्यूएशन नीचे बनी रही क्योंकि मार्केट अभी यह मान नहीं पाया था कि रिकवरी असली और टिकाऊ है.

जब ब्रॉडर मार्केट संघर्ष करने लगा और निवेशक वाजिब क़ीमत पर असली कमाई वाली चीज़ खोजने लगे, तो PSU बैंक में सबसे साफ़ जवाब थे. जो री-रेटिंग हुई वो उत्साह से नहीं आई. वो इस पहचान से आई कि ये बैंक बदल चुके हैं और क़ीमत नहीं बदली थी.

डिफ़ेंस: सप्लायर से कंपाउंडर तक

इंडेक्स में डिफ़ेंस नामों की कहानी अलग है. भारत इलेक्ट्रॉनिक्स और हिंदुस्तान एरोनॉटिक्स भारत की उस पुरानी कोशिश के लाभार्थी रहे हैं जो विदेश से कम ख़रीदने और देश में ज़्यादा बनाने पर ज़ोर देती है. यह नीति सालों से थी लेकिन इसका बहुत कम असर दिखता था. हाल में जो बदला वो यह है कि दोनों कंपनियों के ऑर्डर बुक इतने बड़े और भरोसेमंद हो गए कि निवेशक कई साल आगे की कमाई देख सकते थे. ख़ासकर एक उतार-चढ़ाव भरे मार्केट में, इस तरह की विज़िबिलिटी दुर्लभ और क़ीमती होती है. यहां री-रेटिंग रिकवरी से कम और इस बात से ज़्यादा थी कि मार्केट ने आख़िरकार देश में बनाओ की कहानी को गंभीरता से लिया.

PSU के आउटपरफ़ॉर्म करने की असली वजह

यह पूरी तस्वीर नहीं है, कई दूसरी कंपनियां और सेक्टर भी इस बढ़त में योगदान देते हैं, लेकिन इससे एक अंदाज़ा मिलता है. लेकिन एक बात याद रखनी ज़रूरी है: मार्केट अतीत को इनाम नहीं देता. यह उस फ़र्क़ को फ़ायदा पहुंचाता है जो किसी बिज़नेस की असलियत और मार्केट की उसके बारे में सोच के बीच होता है. पिछले दशक के ज़्यादातर समय में PSU कंपनियां ऐसी क़ीमत पर थीं जैसे उनमें कभी कोई सुधार नहीं आएगा. कुछ ने ख़ुद को काफ़ी हद तक सुधारा लेकिन वैल्यूएशन में डिस्काउंट पुरानी आदत और यादों की वजह से बना रहा.

यहां एक अहम बात याद रखनी चाहिए: PSU, ख़ासकर बैंक, सुधरे ज़रूर हैं लेकिन अभी भी प्राइवेट पीयर्स से पीछे हैं. भारी डिस्काउंट वैल्यूएशन पर ये कंपनियां बहुत मायने रखती थीं, लेकिन पिछले कुछ सालों की उछाल के बाद यही बात नहीं कही जा सकती. अब असली परीक्षा शुरू होती है.

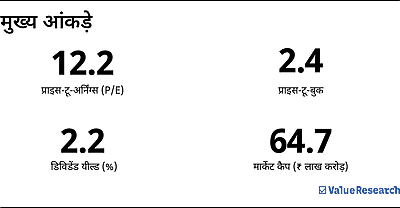

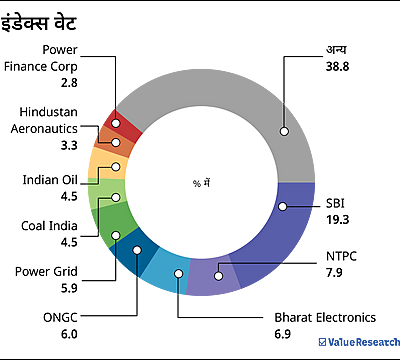

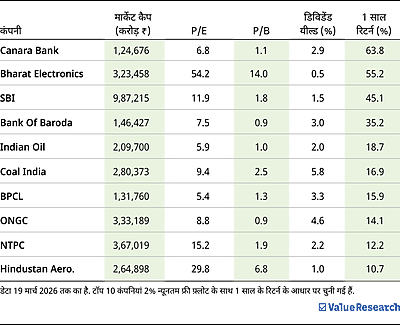

डेटा 19 मार्च 2026 तक का है. टॉप 10 कंपनियां 2% न्यूनतम फ्री फ़्लोट के साथ 1 साल के रिटर्न के आधार पर चुनी गई हैं.

ये लेख पहली बार अप्रैल 02, 2026 को पब्लिश हुआ.

वैल्यू रिसर्च से पूछें ![]()