निवेशक आम तौर पर इक्विटी लिंक्ड सेविंग्स स्कीम या टैक्स सेविंग फंड की तुलना यूनिट लिंक्ड इन्श्योरेंस प्लान के साथ करना चाहते हैं। इसकी वजह भी है। दोनों इक्विटी में निवेश करते हैं। और 80 सी के तहत निवेशकों को टैक्स बचाने की सहूलियत भी देते हैं। हमारे रीडर जानते हैं कि हम ULIP में निवेश की सलाह नहीं देते हैं और ELSS को वरीयता देते हैं। इन्श्योरेंस के लिए हम टर्म इन्श्योरेंस को बेहतर मानते हैं। टर्म इन्श्योरेंस कम लागत में आपको बड़ी रकम का कवर देता है।

फिर भी निवेशक ULIP की आकर्षक सेल्स पिच की ओर आकर्षित हो जाते हैं। आपको सिंगल प्रीमियम का भुगतान करना है और आपको लाइफ इन्श्योरेंस और इक्विटी इन्वेस्टमेंट दोनों का फायदा मिलेगा। मैच्योरिटी पर आपको इन्वेस्टमेंट की वैल्यू वापस मिल जाती है। इसके विपरीत इन्श्योर्ड अगर पॉलिसी की अवधि तक जीवित रहता है तो टर्म इन्श्योरेंस प्लान में उसे कुछ नहीं मिलता है। ऐसे हालात में लगता है कि ULIP इन्श्योर्ड के लिए फायदे का सौदा है। आखिरकार, कुछ भी न मिलने की तुलना में कुछ मिलना बेहतर है। लेकिन, यह हमेशा सच नहीं होता है।

हालांकि ULIP काफी लंबे समय से बाजार में हैं लेकिन पिछले कुछ वर्षों के दौरान प्रोडक्ट में बड़े पैमाने पर बदलाव किए गए हैं। पहले ULIP में निवेश में सबसे बड़ी बाधा इसके ऊंचे चार्ज थे। लेकिन अब इनको काफी कम किया गया है। ऐसे में, रीडर्स हमसे पूछ रहे हैं कि क्या ULIP ELSS की तुलना में बेहतर टैक्स सेविंग विकल्प बन गया है। खास कर तब जब ULIP टैक्स बचाने के लिहाज से बेहतर है। तो ULIP और ELSS के बीच बेहतर ऑप्शन तय करने के लिए हम दोनों का तुलनात्मक विश्लेषण दे रहे हैं। इस विश्लेषण में लागत और टैक्स ट्रीटमेंट को आधार बनाया गया है। हालांकि रिटर्न एक अहम पैरामीटर है जिस पर निवेशक विचार करना चाहेगा, हम इस पर बाद में बात करेंगे। अभी हम यह मान कर चल रहे हैं कि दोनों ऑप्शन समान रिटर्न दे रहे हैं।

कौन है महंगा

ELSS में निवेश करने पर आपको सिंगल चार्ज देना होता है। इसे 'एक्सपेंश रेशियो'कहते हैं। आपको हर साल निवेश की वैल्यू का एक तय प्रतिशत फंड हाउस को चुकाना होता है। इसके उलट ULIP के साथ चार्जेज की एक लंबी लिस्ट आती है जिसे निवेशक को वहन करना होता है। ऐतिहासिक तौर पर ऊंची लागत की वजह से ULIP का नाम खराब हुआ है। इसकी वजह यह है कि पॉलिसी की

शुरूआत में ही सालाना प्रीमियम का एक हिस्सा काट लिया जाता था। इसके बाद, बची हुई रकम को ULIP फंड में निवेश किया जाता था। ये चार्ज आम तौर पर एजेंट को कमीशन कवर करने के लिए थे। और ये चार्ज शुरूआती वर्षों के लिए काफी अधिक थे। पहले साल आम तौर पर ये 6-8 फीसदी, अगले दो वर्षों के लिए 4-6 फीसदी और अगले 5 वर्षों के लिए 2-3 फीसदी थे। कुछ प्लान ने इससे भी ज्यादा चार्ज किया।

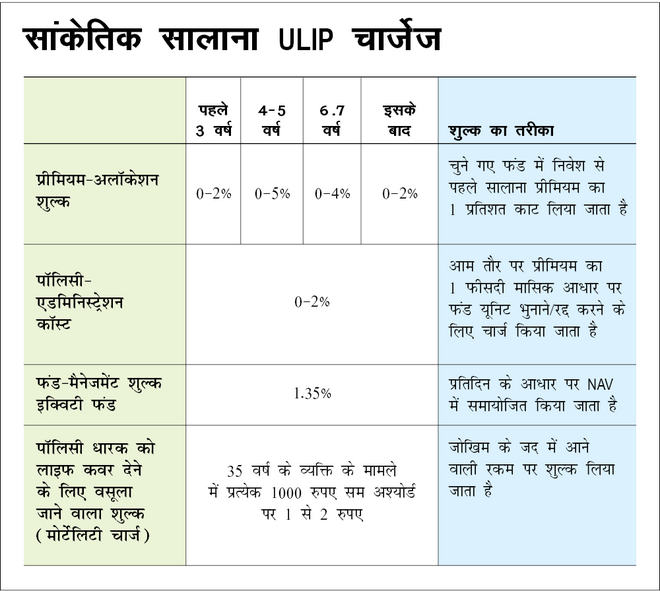

तमाम फैक्टर की वजह से पिछले कुछ वर्षों में इन चार्जेज में कमी आई है। फिर भी ULIP के साथ कई तरह के चार्जेज अभी भी जुड़े हुए हैं। अलग-अलग इन्श्योरेंस कंपनियों और तमाम प्लान में इन चार्जेज में अंतर है। यहां हम आज कल उपलब्ध कुछ लोकप्रिय ULIP प्लान की लागत का स्ट्रक्चर बता रहे हैं। देखें 'सांकेतिक सालाना ULIP चार्जेज' टेबल।

ELSS का एक्सपेंश रेशियो रेशियो ULIP के बराबर ही है। हालांकि, ELSS का मौजूदा समय में कैटेगरी एवरेज एक्सपेंश (डायरेक्ट प्लान) 1.05 है, जो कि ज्यादातर इक्विटी फंड में निवेश करने वाले ULIP चार्जेज की तुलना में लगभग 22 फीसदी कम है। आपको यह बात नहीं भूलनी चाहिए कि फंड मैनेजमेंट ULIP से जुड़े चार्जेज में से सिर्फ एक है। 'सांकेतिक सालाना ULIP चार्जेज' टेबल में यह दिखाया गया है। तो, चार्जेज में गिरावट के बावजूद ULIP अब भी ELSS की तुलना में काफी महंगा है। ULIP लाइफ इन्श्यारेंस के साथ आते हैं तो क्या इसे अधिक महंगा नहीं होना चाहिए ? निश्चित तौर पर। लेकिन क्या ये एक अलग टर्म इन्श्योरेंस प्लान के साथ ELSS की तुलना में बेहतर नतीजे देते हैं ? यह जानने के लिए सीरीज का अगला और आखिरी पार्ट पढ़े।

ये लेख पहली बार मार्च 09, 2022 को पब्लिश हुआ.

Disclaimer: यह कंटेंट सिर्फ़ जानकारी के लिए है और इसे निवेश सलाह या रेकमेंडेशन नहीं मानना चाहिए.

शिकायतों के लिए संपर्क करें: [email protected]

वैल्यू रिसर्च से पूछें ![]()