ज़्यादातर निवेशकों के पोर्टफ़ोलियो खोलें और आप आमतौर पर बरसों से जमा की गई स्कीमों का एक घालमेल देखेंगे, न कि सावधानी से सोची-समझी निवेश रणनीति: 2015 से एक फ़्लेक्सी-कैप , 2017 से एक टैक्स-सेवर, हरेक बुल-मार्केट टीवी डिबेट के बाद ख़रीदे गए दो लार्ज कैप , व्हाट्सएप फ़ॉरवर्ड के ज़रिए से खोजा गया एक मिड कैप , एक एडवाइज़र के कहने पर सब्सक्राइब किया गया एक चमचमाता हुआ NFO वगैरह वगैरह.

कहा जाता है कि कोई भी शख़्स एक दर्जन फ़ंड ख़रीदने का प्लान नहीं करता; फ़ंड्स का ढेर अपने आप ही बन जाता है. फ़ंड्स की संख्या लंबे समय से चल रही वेब सीरीज़ के एपिसोड से ज़्यादा होने में बहुत समय नहीं लगता.

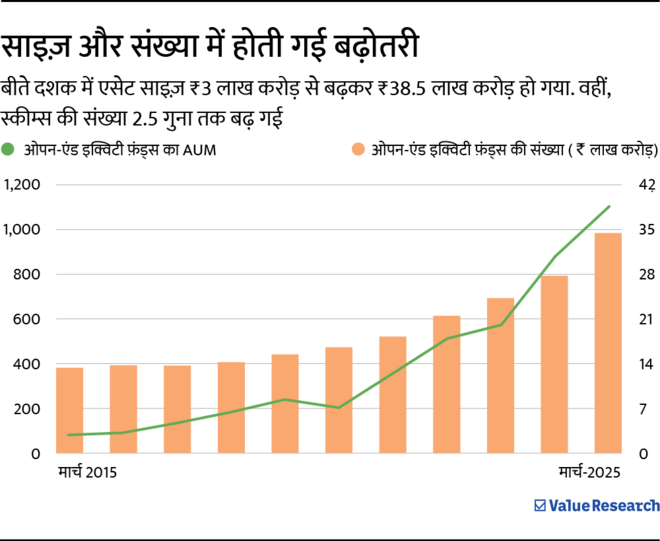

नंबर भी इसी बात को साबित करते हैं. ओपन-एंडेड इक्विटी फ़ंड में एसेट एक दशक में ₹3 लाख करोड़ से बढ़कर ₹38.5 लाख करोड़ हो गए हैं, जबकि लाइव स्कीमों का नंबर 382 से बढ़कर 986 हो गया है. पहला ग्राफ़िक दिखाता है कि साइज़ और नबंरों की दोनों रेखाएं एक साथ बढ़ रही हैं.

फ़ंड भी बहुत तेज़ी से लॉन्च हो रहे हैं. नए फ़ंड की गतिविधि 2020 से पहले थी. मगर कोविड के बाद, इसके दरवाज़े खुल गए. 2015 में 22 इक्विटी NFO (न्यू फ़ंड ऑफ़रिंग) से, 2020 में 50 फ़ंड, 2021 में 87, 2022 में 111 और 2024 में रिकॉर्ड 184 फ़ंड लॉन्च किए गए. इस साल भी स्पीड कम नहीं हुई है, 2025 के पहले तीन महीनों में ही 52 नए फ़ंड मार्केट में उतर आए हैं.

आंकड़े भले ही म्यूचुअल फ़ंड्स को लेकर हमारी बढ़ती हुई भूख दिखाते हों, लेकिन सतह के नीचे एक चिंताजनक रुझान है. नए फ़ंड्स की सप्लाई निवेश के नए आइडिया से कहीं ज़्यादा तेज़ है—और ये निवेशकों के लिए बुरी ख़बर है. क्यों? क्योंकि एक जैसे मक़सद वाले नए फ़ंड्स लॉन्च करने से सिर्फ़ लागत और काग़ज़ी काम बढ़ता है, और ये बिना पोर्टफ़ोलियो में कुछ खास नयापन जोड़े होता है.

ज़्यादा ≠ बेहतर: छुपा हुआ ओवरलैप का मसला

आइए, इस बात को ठोस तरीक़े से समझें कि क्यों ज़्यादा फ़ंड्स में निवेश करने से आपकी कमाई में ख़ास फ़र्क नहीं पड़ता.

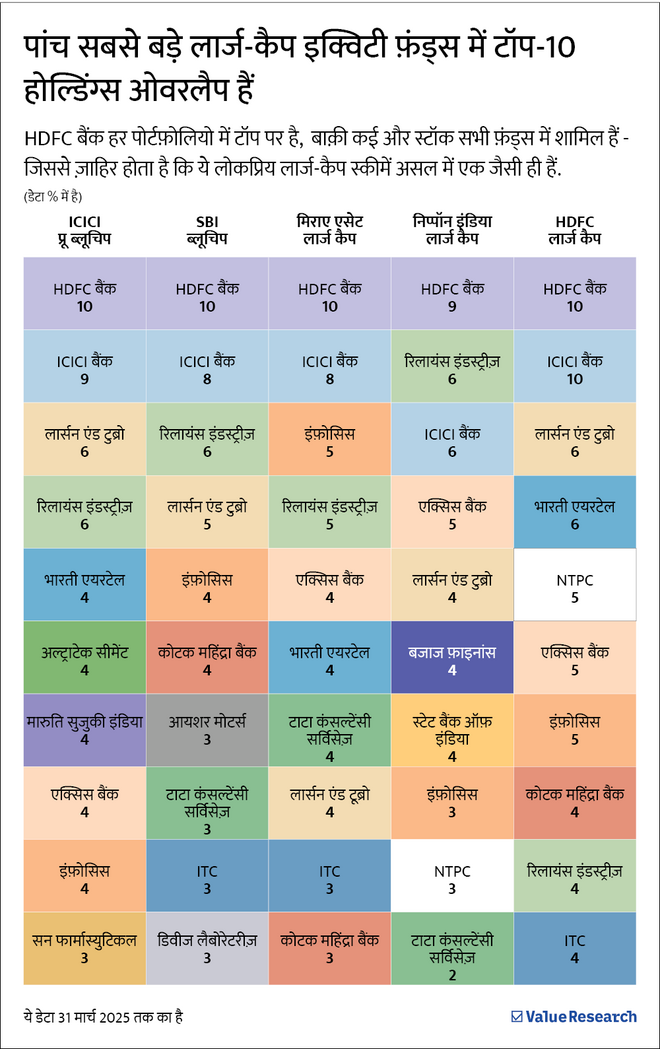

हमारी रिसर्च टीम ने पांच सबसे बड़े एक्टिव लार्ज-कैप फ़ंड्स— HDFC लार्ज कैप , ICICI प्रू ब्लूचिप , मिराए असेट लार्ज कैप , निप्पॉन इंडिया लार्ज कैप , और SBI ब्लूचिप —को लिया और वैल्यू रिसर्च ऑनलाइन के फ़ंड कम्पेयर टूल से जांचा कि उनके पोर्टफ़ोलियो कितने एक जैसे हैं.

हीट-मैप ग्राफिक गर्मी के दोपहर की तरह चमक उठता है. पोर्टफ़ोलियो ओवरलैप HDFC लार्ज कैप और मिराए एसेट लार्ज कैप के बीच 59% तक पहुंच गया. सबसे कम समानता वाले फ़ंड्स, निप्पॉन इंडिया लार्ज कैप और SBI ब्लूचिप, में भी 46% स्टॉक्स एक जैसे थे.

HDFC बैंक , ICICI बैंक , लार्सन एंड टुब्रो , रिलायंस इंडस्ट्रीज़ , और इन्फोसिस के स्टॉक्स इन पांचों फ़ंड्स में हैं, जबकि ऐक्सिस बैंक चार फ़ंड्स में दिखता है. यानी छह स्टॉक्स ही हर फ़ंड का बड़ा हिस्सा बनाते हैं. दो-तीन और आम स्टॉक्स जोड़ लें, और आपकी "विविधता" लगभग पूरी हो जाती है.

ये भी पढ़ें: पोर्टफ़ोलियो में ओवरलैंपिंग के नुक़सान से कैसे बचेंगे आप?

इसका मतलब? अगर आपके पास इनमें से दो-तीन फ़ंड्स हैं, तो आप एक ही कंपनी को बार-बार ख़रीदने के लिए कई बार एक्सपेंस रेशियो दे रहे हैं.

एक्सपेंस रेशियो की चुभन

अब बात करते हैं

एक्सपेंस रेशियो

की, जो फ़ंड हाउस हर साल वसूलते हैं.

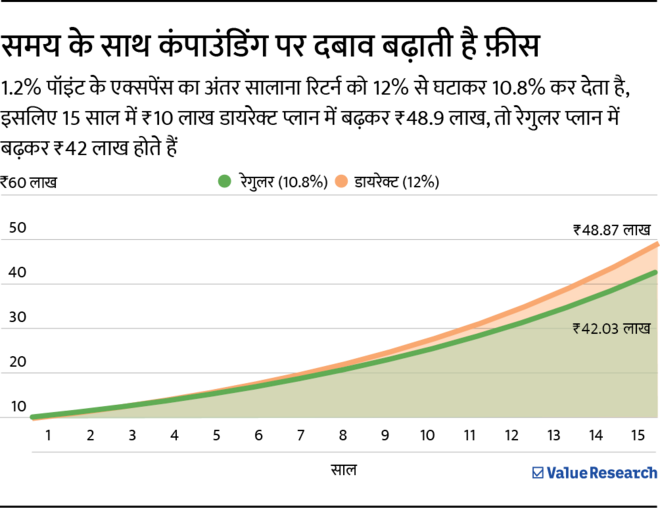

एक्सपेंस रेशियो एक साल के हिसाब से देखें, तो हल्का लगता है. यह कभी 2.5% से ज़्यादा नहीं होता, जो एक साल के लिए छोटी रक़म है. यही वजह है कि ज़्यादातर निवेशक अब भी रेगुलर प्लान में निवेश करते हैं, जो उनके सलाहकार ने बेचा था, भले ही उसी फ़ंड का डायरेक्ट प्लान सस्ता हो. मार्च 2025 तक, एक रेगुलर और डायरेक्ट एक्टिव फ़्लेक्सी-कैप प्लान के एक्सपेंस रेशियो में औसतन 1.2% का अंतर है.

सीधे शब्दों में, मान लीजिए आप ₹10 लाख 15 साल के लिए निवेश करते हैं, और पोर्टफ़ोलियो लागत से पहले 12% रिटर्न देता है. डायरेक्ट प्लान (कम फ़ीस) में आपका पैसा बढ़कर ₹48.9 लाख हो जाएगा. वहीं, रेगुलर प्लान में ये सिर्फ़ ₹42 लाख तक पहुंचेगा. नतीजा? डायरेक्ट प्लान से आप लगभग 7 लाख रुपये ज़्यादा कमाते हैं, क्योंकि उसका एक्सपेंस रेशियो कम है.

और याद रखें, ये आंकड़ा एक फ़ंड का है. दो-तीन फ़ंड्स रेगुलर प्लान में रखें, तो फीस का बोझ आपके रिटर्न से कहीं तेज़ी से बढ़ता है.

व्यवहार की ग़लतियां

फ़ीस तो काग़ज़ पर दिखती है, लेकिन व्यवहार की ग़लतियां चुपके से आती हैं. इक्विटी और

हाइब्रिड स्कीम्स

के इंडस्ट्री फ़्लो डेटा एक जाना-पहचाना पैटर्न दिखाते हैं: कोई फ़ंड एक साल शानदार प्रदर्शन करता है, तो उसमें पैसा उमड़ पड़ता है, और पहली बार डगमगाने पर निवेशक बाहर निकलने लगते हैं. ये "हॉट-हैंड" का पीछा करना निवेशकों को उनके फ़ंड्स के रिटर्न से कहीं कम कमाई देता है. हाल की कामयाबी का लालच, छूटने का डर, और चमकदार सुर्खियां—ये सब इसमें भूमिका निभाते हैं.

फिर भी, डायरेक्ट प्लान में जाने या फ़ंड्स की संख्या घटाने से पहले दो बातें ध्यान दें:

-

एक्ज़िट लोड

: कई इक्विटी स्कीम्स में 365 दिन के अंदर पैसा निकालने पर 1% की कटौती होती है. अपने फ़ंड का एक्ज़िट लोड जांच लें.

- कैपिटल गेन्स टैक्स : एक साल से कम की इक्विटी कमाई पर 20% टैक्स लगता है; एक साल से ज़्यादा की कमाई पर 12.5% टैक्स, लेकिन हर वित्त वर्ष में पहला ₹1.25 लाख टैक्स-फ़्री है. एग्ज़िट को दो साल में बांटें, तो आप छूट को दोगुना कर सकते हैं.

आपको वाक़ई कितने फ़ंड्स चाहिए?

कोई तय संख्या नहीं है, लेकिन अनुभव कहता है कि ज़्यादातर निवेशक तीन से पांच फ़ंड्स से सभी एसेट क्लास कवर कर सकते हैं: एक ब्रॉड-मार्केट इक्विटी कोर (इंडेक्स या पुराना फ़्लेक्सी-कैप), एक

मिड

-/

स्मॉल-कैप

सैटेलाइट, एक

शॉर्ट-ड्यूरेशन डेट

एंकर, एक

ग्लोबल इक्विटी फ़ीडर

, और इमरजेंसी के लिए वैकल्पिक

लिक्विड फ़ंड.

बाक़ी हर फ़ंड को अपनी जगह साबित करनी चाहिए—कम लागत में वाकई नया रिटर्न ड्राइवर जोड़कर.

चार फ़ेज़ का क्लीन-अप प्लान

| फ़ेज़ | एक्शन | फ़ायदा |

|---|---|---|

| 1 इन्वेंटरी | वैल्यू रिसर्च मेरे निवेश के ट्रैकर पर पोर्टफ़ोलियो अपलोड करें | एग्ज़िट लोग और टैक्स पर पूरा नज़रिया देता है |

| 2 पोर्टफ़ोलियो चेक | Use the VR Fund Compare tool to look at the portfolio of two funds. | ऐसे फ़ंड पहचानें जिनके पोर्टफ़ोलियो में समानता बहुत ज़्यादा है |

| 3 रैंकिंग करें और फ़ैसला करें | अगर दो फंड्स में काफ़ी ओवरलैप है, तो सस्ता, स्थिर विकल्प रखें; दूसरे फ़ंड से बाहर निकलने का प्लान तब बनाएं जब उसकी एग्ज़िट-लोड विंडो ख़त्म हो जाए | पैनल्टी से बचते हुए फ़ीस का भार कम करें |

| 4 टैक्स के लिहाज़ से स्मार्ट बदलाव | बड़े रिडेम्शन को दो वित्तीय वर्षों में बांट कर 1.25 लाख रुपये के LTCG अलाउंस का दो बार इस्तेमाल करें, औऱ उसी दिन मिली राशि को सर्वाइवर फ़ंड्स में दोबारा निवेश कर दें. | स्ट्रीमलाइन करते हुए टैक्स कम करें और मार्केट को टाइम करने का रिस्क ख़त्म करें . |

इन चार स्टेप्स को फॉलो करें, और आप एक जैसे दिखने वाले फ़ंड्स के जाल को एक चुस्त, कम लागत वाले लाइन-अप में बदल देंगे, जिसे ट्रैक करना आसान है—और रखना सस्ता.\

बड़ी तस्वीर

पोर्टफ़ोलियो की सफ़ाई "बेस्ट" फ़ंड्स चुनने की क़वायद नहीं है. वो लिस्ट हर मार्केट साइकल में बदलती है. ये एक ऐसा लाइन-अप बनाने के बारे में है, जिसे आप आसानी से मॉनिटर कर सकें. ऐसा करने से आप:

-

एक सिंगल स्प्रेडशीट कॉलम से रीबैलेंस कर सकेंगे.

-

स्टाइल ड्रिफ्ट को नुक़सान पहुंचाने से पहले पकड़ लेंगे.

-

बिना काग़ज़ी झंझट के नॉमिनी अपडेट कर सकेंगे.

- अपनी संपत्ति ऐसी छोड़ जाएंगे, जिसे आपका परिवार एक वीकेंड में सेटल कर सके, न कि पूरे सीज़न में.

सादगी का जादू

फ़ंड्स इकट्ठा करना आसान है; उन्हें चुनना मेहनत का काम है. फिर भी, एक साफ़-सुथरे पोर्टफ़ोलियो और अव्यवस्थित पोर्टफ़ोलियो का फ़र्क सिर्फ़ काग़ज़ी नहीं है—यह रिटर्न के प्रतिशत और लाखों रुपये में नज़र आता है, जो आप टेबल पर छोड़ देते हैं.

तो एक कप चाय या कॉफी लें, अपना फ़ंड पोर्टफ़ोलियो खोलें, और डुप्लिकेट फ़ंड्स को हटाना शुरू करें. इस स्टोरी के ग्राफ़िक्स को चेतावनी और प्रेरणा दोनों मानें: फ़ीस का बोझ लगातार बढ़ता है, ओवरलैप हर जगह है, और इंडस्ट्री आपको नए ऑप्शंस ऑफ़र करना नहीं रोकेगी. आपका काम है "नहीं, धन्यवाद" कहना, ताकि आपका पैसा—और आपका दिमाग—बढ़ने के लिए आज़ाद रहे.

क्या सोच रहे हैं कि आपके कौन से फ़ंड्स रखने लायक हैं और कौन से बोझ? वैल्यू रिसर्च फ़ंड एडवाइज़र को आपका पोर्टफ़ोलियो एनालाइज़ करने दें.

ये भी पढ़ें : क्या ट्रेंट अब ट्रेंड से बाहर है?

ये लेख पहली बार मई 05, 2025 को पब्लिश हुआ.

वैल्यू रिसर्च से पूछें ![]()