AI-generated image

AI-generated image

हाल ही में हमने एक आर्टिकल लिखा कि क्यों नेशनल पेंशन स्कीम (NPS) को रिटायरमेंट प्लानिंग का पहला विकल्प होना चाहिए, क्योंकि ये इंप्लॉइज़ प्रॉविडेंट फ़ंड (EPF) के मुक़ाबले में कहीं बड़ी रक़म जोड़ सकता है.

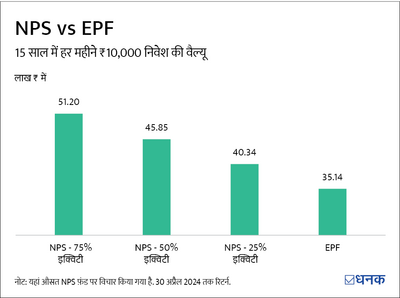

पिछले आर्टिकल की एक मिसाल फिर से याद कर लेते हैं. मई 2009 से हर महीने ₹10,000 का निवेश मानते हुए, EPF से आपको ₹35.1 लाख जमा करने में मदद मिलेगी. इसके उलट, एक औसत NPS में ₹40.3 लाख (अगर 25% के इक्विटी एलोकेशन के विकल्प में) और ₹51.2 लाख (75% इक्विटी एलोकेशन में) के बीच जमा हुआ होगा. दूसरे शब्दों में, NPS से आपको रिटायरमेंट के लिए क़रीब 15 से 46 फ़ीसदी ज़्यादा धन जुटाने में मदद मिलेगी. अब, ये अंतर ख़ासा बड़ा है.

उस स्टोरी में हमने इसकी तुलना सीधे PPF (पब्लिक प्रॉविडेंट फ़ंड) से भी की थी, और जो हमने पाया, वो यहां दिया गया है.

ये पूंजी बढ़ाने से बड़ी बात है

NPS की ख़ूबी यहीं ख़त्म नहीं होती. ये EPF के मुक़ाबले आपके टैक्स को कहीं ज़्यादा कम करने में मदद कर सकता है.

पहली बात, NPS की मेंबरशिप लेने से आपको अपनी टैक्स लायक़़ आमदनी में से ₹50,000 की अतिरिक्त कटौती मिल सकती है. ये उस ₹1.5 लाख की कटौती के अलावा है जिसका आप पहले से ही EPF और NPS दोनों के साथ फ़ायदा ले रहे हैं. (हालांकि एक तरफ़ ये ज़रूरी तौर पर NPS का फ़ायदा नहीं है, पर आपको पता होना चाहिए कि कुछ कंपनियों में आपकी बेसिक सैलरी का 10% तक के योगदान की पॉलिसी है. उनका योगदान भी टैक्स कटौती का पात्र है).

दूसरी बात, आप अपने NPS के सफ़र में अपना फ़ंड मैनेजर और एसेट एलोकेशन तय कर सकते हैं. EPF के उलट, आप अपने पैसे का 75 फ़ीसदी तक इक्विटी में निवेश कर सकते हैं, जो अच्छा है क्योंकि ये एसेट क्लास लंबे समय में ज़्यादा रिटर्न दे सकता है.

तीसरी बात, आप एक FY में कम से कम ₹1,000 के योगदान के साथ अपना NPS अकाउंट जारी रख सकते हैं, जबकि EPF में आपका योगदान आपकी बेसिक सैलरी का 12 प्रतिशत होता है.

ये भी पढ़िए - कंपाउंडिंग कैसे आपको करोड़पति बनाती है? जानिए यहां

आपको क्या करना चाहिए

नए कर्मचारियों के लिए

क्या आपकी बेसिक सैलरी हर महीने ₹15,000 से ज़्यादा है? अगर हां, तो अपनी कंपनी/ नियोक्ता से ज़रूरी इजाज़त ले लीजिए कि आप EPF के बजाय NPS शुरू करना चाहते हैं. ₹15,000 से ज़्यादा की बेसिक सैलरी वाले किसी भी व्यक्ति के पास EPF नहीं चुनने का विकल्प है.

हालांकि, कुछ कंपनियां इस नियम का पालन नहीं करतीं. अगर उनके पास 20 या ज़्यादा कर्मचारी हैं, तो वे सभी के लिए EPF अनिवार्य कर देते हैं. ऐसी स्थिति में, अगर आपकी कंपनी की पॉलिसी इजाज़त देती है, तो हम सुझाएंगे कि आप EPF में कम से कम ₹1,800 और बाक़ी NPS (75% इक्विटी) में रखें. इससे ये पक्का हो जाएगा कि आपका रिटायरमेंट का पैसा EPF के मुक़ाबले तेज़ी से बढ़ता रहे.

जिनका पहले से ही EPF खाता है

यहां दो विकल्प हैं. सबसे पहला, EPF अकाउंट के साथ NPS मेंबरशिप शुरू करना.

दूसरा, प्रॉविडेंट फ़ंड का पैसा NPS में ट्रांसफ़र करना.

लेकिन यहीं पर मामला कुछ समझ में नहीं आता. हालांकि, NPS रेग्युलेटर PFRDA ने मार्च 2017 के एक सर्कुलर में फ़ंड ट्रांसफ़र करने के लिए कर्मचारियों के फ़ायदे में क़दम उठाने की रूपरेखा तैयार की थी, लेकिन इसका अमल नौकरशाही के पचड़े में फंस गया है.

हमने EPFO से संपर्क करने की कोशिश की लेकिन अभी तक कोई प्रतिक्रिया नहीं मिली है. जब भी हमें उनसे जवाब मिलेगा हम आपको ज़रूर अपडेट करेंगे.

क्योंकि दूसरा विकल्प इस समय व्यावहारिक लगता है, इसलिए हमारी सलाह होगी कि जब तक कि बात पूरी तरह से साफ़ न हो जाए, आप NPS में अपना योगदान शुरू कर दें और अपने रिटायरमेंट के फ़ंड को ज़्यादा से ज़्यादा बढ़ाएं.

ये भी पढ़िए - वैल्थ बढ़ाने के लिए म्यूचुअल फ़ंड में निवेश करना है?

ये लेख पहली बार मई 22, 2024 को पब्लिश हुआ.

वैल्यू रिसर्च से पूछें ![]()