AI-generated image

AI-generated image

हर महीने ₹50,000 कमाने वाली 27 साल की मीरा पिछले दो साल से लगातार बचत कर रही हैं. उनके बैंक एकाउंट में ₹5 लाख हैं और वो सोच रही हैं कि अपना निवेश का सफर कब शुरू किया जाए. कई महीनों से वो शेयर मार्केट में उछाल देख रही हैं, लेकिन जैसे ही उन्होंने निवेश का फ़ैसला किया, वैसे ही मार्केट में ऊपरी स्तरों से थोड़ी गिरावट आ गई. अब, जब सेंसेक्स 86,000 की अपनी हालिया ऊंचाई से नीचे 82,000 के आसपास बना हुआ है, तो मीरा सोच रही हैं कि क्या ये निवेश करने का सही समय है?

मार्केट में आई इस गिरावट के बाद उन्हें लगता है कि शायद अब और इंतज़ार नहीं करना चाहिए. लेकिन क्या इस तरह की एक छोटी सी गिरावट आने के बाद निवेश का फ़ैसला लेना सही है?

सबसे बेहतर वक़्त कोई नहीं होता है, सिर्फ़ सही नज़रिया होता है

वैसे तो मार्केट का मौज़ूदा लेवल आकर्षक लग सकता है, लेकिन मार्केट में उतार-चढ़ाव आना एक आम बात है. चाहे सेंसेक्स कुछ फ़ीसदी अंक ऊपर हो या नीचे, मीरा के लिए सबसे ज़रूरी फ़ैसला “निवेश शुरू करना” होना चाहिए, न कि भ्रम पैदा करने वाले "सही समय" का इंतज़ार करना.

सही तरीक़ा ये है कि एक बार में पूरे ₹5 लाख का निवेश न किया जाए, बल्कि धीरे-धीरे मार्केट में एंट्री ली जाए. सिस्टमैटिक इंवेस्टमेंट प्लॉन (SIP) जैसा तरीक़ा इसके लिए आदर्श है, ख़ासकर जब मार्केट के लेवल में उतार-चढ़ाव आ रहा हो. SIP के साथ, मीरा हर महीने एक फ़िक्स अमाउंट का निवेश कर सकती हैं, समय के साथ एंट्री पॉइंट बदल सकती हैं और मार्केट के उतार-चढ़ाव के असर को कम कर सकती हैं.

SIP के ज़रिए निवेश करने से न सिर्फ़ मार्केट 'टाइमिंग' को लेकर अनुमान नहीं लगाना पड़ेगा, बल्कि मीरा को मार्केट में आने वाली गिरावट से फ़ायदा उठाने का भी मौक़ा मिलेगा. मार्केट को टाइम करने की कोशिश करने से ज़्यादा ज़रूरी है मार्केट को समय देना.

डेटा से पता चलता है कि निवेश में सिर्फ़ पांच साल की देरी से आपकी संभावित पूंजी काफ़ी कम हो सकती है. उदाहरण के लिए, 27 साल की उम्र में हर महीने ₹5,000 के निवेश के साथ एक SIP शुरू करने से 12 फ़ीसदी सालाना रिटर्न पर 30 साल बाद लगभग ₹1.76 करोड़ की पूंजी बनाई जा सकती है. हालांकि, अगर आप पांच साल की देरी करते हैं और 32 साल की उम्र में शुरुआत करते हैं, तो ये पूंजी लगभग ₹82 लाख तक कम हो सकती है - यानी लगभग ₹94 लाख का बड़ा अंतर.

स्मार्ट निवेश के लिए मीरा का रोडमैप

इससे पहले कि मीरा आगे बढ़े, उन्हें अपने फ़ाइनेंशियल गोल्स पहचानने होंगे. क्या वो ट्रैवल जैसे शॉर्ट-टर्म गोल्स या रिटायरमेंट जैसे लॉन्ग-टर्म गोल्स के लिए बचत कर रही हैं? फ़ाइनेंशियल गोल्स की पहचान करने के बाद वो सही निवेश विकल्प चुन सकती हैं.

शॉर्ट-टर्म गोल्स (तीन से पांच साल) के लिए, शॉर्ट-टर्म डेट फ़ंड जैसे सुरक्षित विकल्प बेहतर हैं, जबकि लॉन्ग-टर्म में पूंजी बनाने (पांच साल से ज़्यादा) के लिए, इक्विटी फ़ंड का एक डाइवर्स पोर्टफ़ोलियो बेहतर रिटर्न देगा. एक बार फिर बता दें कि मीरा को एक ही बार में पूरा निवेश करने के बजाय धीरे-धीरे मार्केट में एंट्री के लिए SIP अपनानी चाहिए.

ये भी पढ़िए- SIP बंद होने के बाद जमा पैसों का क्या होता है?

नई शुरुआत कर रहे लोगों के लिए हाइब्रिड फ़ंड

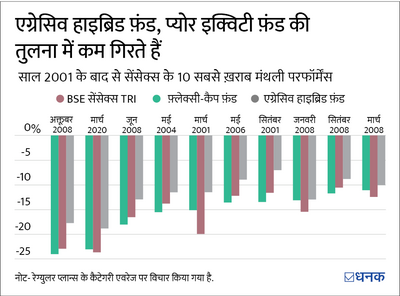

चूंकि मीरा नई निवेशक हैं, इसलिए वो पूरी तरह से इक्विटी फ़ंड में निवेश करने से संकोच कर सकती हैं. उनके लिए, एग्रेसिव हाइब्रिड फ़ंड एक अच्छी शुरुआत हो सकते हैं, जो इक्विटी और डेट दोनों में निवेश करते हैं. ये फ़ंड स्थिर डेट एसेट के साथ-साथ पोर्टफ़ोलियो को सहारा देने के लिए शेयर मार्केट की ग्रोथ का भी फ़ायदा उठाते हैं. नतीजतन, एग्रेसिव हाइब्रिड फ़ंड मार्केट में गिरावट के दौरान कम गिरते हैं, जिससे मीरा जैसे नए निवेशकों के मन में कोई घबराहट पैदा नहीं होती है.

प्रदर्शन के लिहाज से, एक एवरेज एग्रेसिव हाइब्रिड फ़ंड ने पिछले 10 साल में 15 फ़ीसदी से ज़्यादा (SIP रिटर्न) रिटर्न दिया है. अगर मीरा द्वारा पहले से जमा किए गए ₹5 लाख लॉन्ग-टर्म गोल्स के लिए हैं, तो वो इस राशि को SIP के ज़रिए अगले 12 से 18 महीनों में एग्रेसिव हाइब्रिड फ़ंड में डाल सकती हैं. ऐसा करने से, वो ऊंचे लेवल पर मार्केट में एंट्री लेने के जोख़िम को कम कर सकती हैं और कॉस्ट एवरेजिंग का फ़ायदा उठा सकती हैं. (जो नहीं जानते उन्हें बता दें कि कॉस्ट एवरेजिंग में आप क़ीमतें कम होने पर ज़्यादा यूनिट और क़ीमतें ज़्यादा होने पर कम यूनिट ख़रीदते हैं, जिससे समय के साथ आपके निवेश का औसत ख़र्च कम करने में मदद मिलती है.)

मार्केट के शोर को न सुनें

सेंसेक्स में 86,000 से 82,000 तक की मामूली गिरावट के बीच, मीरा को याद रखना चाहिए कि शॉर्ट-टर्म मार्केट मूवमेंट से कोई अनुमान नहीं लगाया जा सकता है. 10 साल की अवधि में, बीच-बीच में गिरावट के बावजूद सेंसेक्स ने सालाना औसतन लगभग 14 फ़ीसदी का रिटर्न दिया है. इससे पता चलता है कि मार्केट उन निवेशकों को फ़ायदा पहुंचाता है जो लंबे समय तक निवेश में बने रहते हैं.

SIP के ज़रिए से नियमित रूप से निवेश करके और लॉन्ग-टर्म लक्ष्यों पर फ़ोकस करके, मीरा रोज़-रोज़ अनुमान लगाने के झंझट के बिना मार्केट के उतार-चढ़ाव से छुटकारा पा सकती हैं.

एक मज़बूत बुनियाद

इससे पहले कि मीरा अपनी निवेश यात्रा शुरू करें, ये ज़रूरी है कि वो कुछ बुनियादी फ़ाइनेंशियल चीजों का ध्यान रखें:

- इमरजेंसी फ़ंड: मीरा को छह महीने के जीवन-यापन के ख़र्च को एक लिक्विड फ़ंड या स्वीप-इन डिपॉजिट में अलग रखना चाहिए.

- लाइफ़ इंश्योरेंस: अगर मीरा के प्रियजन फ़ाइनेंशियली उन पर डिपेंडेंट हैं, तो मीरा के पास 'प्योर टर्म लाइफ़ इंश्योरेंस पॉलिसी' होनी चाहिए.

- हेल्थ इंश्योरेंस: एम्प्लॉयर द्वारा दी गई पॉलिसी के अलावा, मीरा के पास ख़ुद का हेल्थ कवर भी होना चाहिए.

ये भी पढ़िए- Investment Plan: 45 की उम्र में रिटायरमेंट

ये लेख पहली बार अक्तूबर 16, 2024 को पब्लिश हुआ.

वैल्यू रिसर्च से पूछें ![]()