AI-generated image

AI-generated image

वो दिन गए जब बच्चे के पैदा होते ही माता-पिता उसके पेशे का फ़ैसला करने में जुट जाते थे. आजकल, बच्चे अपनी योग्यता और रुचि के आधार पर तय करते हैं कि उन्हें क्या पढ़ना है. यानि अपने काम-काज के चुनाव में बच्चे अब सशक्त हो गए हैं, और इस मामले में माता-पिता का दखल कम हुआ है. अक्सर अभिभावकों के सामने अब सवाल होता है कि क्या उनका बेटा या बेटी डॉक्टर बनेंगे या कला के क्षेत्र में जाएंगे या फिर विदेश में पढ़ाई करना पसंद करेंगे? हरेक विकल्प के लिए पैसों की ज़रूरत भी अलग-अलग होती हैं, और इस प्लान में होने वाला छोटा सा बदलाव भी बच्चे की हायर एजुकेशन के ख़र्च को नाटकीय रूप से बदल सकता है. नीचे दी गई टेबल बताती है कि ऐसा क्यों है:

भारत में हायर एजुकेशन का अनुमानित ख़र्च

| मेडिकल | कॉमर्स, लॉ और आर्ट्स | मैनेजमेंट | इंजीनियरिंग | |

|---|---|---|---|---|

| आज (2024) | ₹15-20 लाख | ₹2-10 लाख | ₹5-25 लाख | ₹5-25 लाख |

| 10 साल बाद (2034) | ₹27-90 लाख | ₹4-18 लाख | ₹9-45 लाख | ₹9-45 लाख |

| 15 साल बाद (2039) | ₹36-120 लाख | ₹5-24 लाख | ₹12-60 लाख | ₹12-60 लाख |

| मान लें कि महंगाई दर 6% सालाना है. वास्तविक लागत इस पर निर्भर करती है कि आप किस तरह का संस्थान चुनते हैं - सरकारी, निजी, प्रीमियर, आदि. | ||||

अप्रत्याशित स्थिति से निपटने के लिए तैयारी कैसे करें

चूंकि आपके बच्चे की करियर संबंधी रुचियां बदल सकती हैं और इसके चलते शिक्षा की लागत बदल सकती है, इसलिए इन बातों का ध्यान रखकर आप एक लचीली योजना बनाएं तो सबसे अच्छा रहेगा:

-

बफ़र होना चाहिए, यानि पैसे की कम या ज़्यादा ज़रूरत की गुंजाइश होनी चाहि क्योंकि आप सटीक तौर पर ये पता नहीं लगा सकते कि ख़र्च कितना होगा. अगर आप ₹20 लाख का लक्ष्य बना रहे हैं, तो ₹25 लाख का लक्ष्य तय करना बेहतर रहेगा.

-

शिक्षा के बढ़ते हुए ख़र्च के साथ तालमेल बनाए रखने के लिए समय के साथ अपने

SIP

को बढ़ाना अच्छा रहेगा.

- अपने बच्चे की रुचि के मुताबिक़ अपनी बचत और निवेश के लक्ष्य को बदलें.. जैसे-जैसे उनकी रुचियां और क्षमताएं उम्र के साथ स्पष्ट होती जाती हैं, अपने लक्ष्य का पुनर्मूल्यांकन करें ताकि वे जिस क्षेत्र में आगे बढ़ना चाहते हैं, आपका प्लान भी उसी के मुताबिक़ ढल सके.

बचत और निवेश की शुरुआत जल्दी करना बड़ा ज़रूरी है

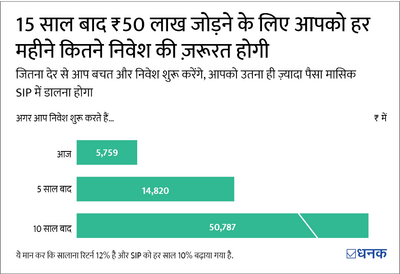

आप जितनी जल्दी निवेश करना शुरू करेंगे, आपको कंपाउंडिंग से उतना ही ज़्यादा फ़ायदा होगा. इससे आपकी हर महीने की छोटी बचत भी ज़्यादा तेज़ी से बढ़ती है. नीचे दी गई टेबल इसका एक अच्छा उदाहरण है. अगर आप आज से निवेश करना शुरू करते हैं, तो आप ₹5,759 से म्यूचुअल फ़ंड में मासिक SIP शुरू कर सकते हैं और 15 साल में 50 लाख रुपये जमा कर सकते हैं, बशर्ते निवेश 12 प्रतिशत सालाना की दर से बढ़े. लेकिन अगर आप पांच साल बाद शुरू करते हैं, तो मासिक SIP बढ़कर ₹14,820 हो जाएगी.

अपने बच्चे की हायर एजुकेशन के लिए कहां निवेश करें

इसके लिए ग्रोथ-ओरिएंटेड और स्टेबल इनकम के विकल्पों के बीच बैलेंस बनाना ज़रूरी है.

डायवर्सिफ़ाइड इक्विटी म्यूचुअल फ़ंड जैसे कि फ़्लेक्सी-कैप फ़ंड लंबी अवधि के लक्ष्यों के लिए आदर्श होते हैं, क्योंकि वे आम तौर पर मुद्रास्फ़ीति (महंगाई दर) से बेहतर नतीजे और अच्छी ग्रोथ देते हैं. ध्यान रखिए कि ख़ास बच्चों के लिए बने म्यूचुअल फ़ंड हाइब्रिड फंड ही होते हैं जिनमें कोई अनूठा फ़ायदा नहीं मिलता. असल में, वे ज़्यादा फ़ीस ले सकते हैं और उनमें लचीलापन कम होता है. इसलिए, डायवर्सिफ़ाइड इक्विटी फ़ंड के साथ बने रहें.

निवेश के रक्षात्मक पक्ष के लिए, पब्लिक प्रोविडेंट फ़ंड (PPF) और सुकन्या समृद्धि योजना (SSY) के बारे में सोच सकते हैं. वे सरकार द्वारा समर्थित स्थिर, टैक्स-फ़्री रिटर्न देते हैं. हालांकि, इन विकल्पों पर पूरी तरह से निर्भर रहने से बचें, क्योंकि उनकी निश्चित-आय (फ़िक्स्ड इनकम) वाला स्वभाव बढ़ते हुए शिक्षा के ख़र्च के साथ तालमेल नहीं रख सकता है. वे आपके पोर्टफ़ोलियो के एक कंज़रवेटिव हिस्से के तौर पर बेहतर तरीक़े से काम करते हैं, और इक्विटी निवेश का पूरक होते हैं.

यूलिप (ULIP) से बचना भी बुद्धिमानी होगी, इनमें अक्सर ऊंची फ़ीस और सीमित लचीलापन होता है.

निवेश से बाहर निकलने का प्लान

जैसे-जैसे आप अपनी लक्ष्य की तारीख़ के पास पहुंचते हैं, अपने जमा किए पैसे को मार्केट के रिस्क से बचाना ज़रूरी हो जाता है. इसलिए, पैसे की ज़रूरत पड़ने से दो से तीन साल पहले अपने इक्विटी रिस्क (equity risk) को कम करें.

इक्विटी से धीरे-धीरे सुरक्षित डेट (debt) विकल्पों, जैसे कि डेट फ़ंड (debt fund) में शिफ़्ट करने के लिए सिस्टमैटिक ट्रांसफ़र प्लान (STP) का इस्तेमाल करें.

क्या होगा अगर आप अपने लक्ष्य तक नहीं पहुंच पाते हैं?

अगर, आपकी पूरी कोशिशों के बावजूद, आप ज़रूरत की पूरी रक़म नहीं जुटा पाते हैं, तो एक छोटा एजुकेश लोन लेने से इस कमी को पूरा किया जा सकता है. इसके अलावा, एक छोटा लोन आपके बच्चे को पैसे की क़ीमत और अहमियत भी सिखा सकता है, जो उन्हें ज़्यादा अनुशासित और फ़ाइनेंशियल नज़रिए से जिम्मेदार बना सकता है.

निष्कर्ष

अपने बच्चे की शिक्षा के लिए योजना बनाना महज़ आंकड़ों तक ही सीमित नहीं बल्कि इससे कहीं बड़ी बात है. माता-पिता को ख़ुद को ढालने के लिए तैयार रहना चाहिए. इसलिए, बचत और निवेश जल्दी शुरू करें, अपने रवैये में लचीलापन रखें और अपनी योजना को समय-समय पर दोबारा जांचे और परखें. तभी आप अपने बच्चे की आकांक्षाओं के मुताबिक़ बने रहने के लिए अच्छी स्थिति में होंगे, फिर चाहे उनके सपने कहीं भी ले जाएं.

ये भी पढ़ें: क्या बच्चों के नाम पर निवेश करना सही है?

ये लेख पहली बार नवंबर 15, 2024 को पब्लिश हुआ.

वैल्यू रिसर्च से पूछें ![]()