बीते कुछ साल से हम हर क़ीमत पर ग्रोथ पाने के लिए नई पीढ़ी की ख़ूब ख़र्च करने की (cash burning) की फ़िलॉसफ़ी की आलोचना हम करते रहे हैं. अक्सर हमारा जोर इस बात पर रहता है कि बिना मुनाफ़े के रेवेन्यू और वैल्युएशन, और कुछ नहीं बस दिखावा है.

लेकिन ये भी सच है कि मुनाफ़ा ही सब कुछ नहीं होता. यहां तक कि दुनिया के दिग्गज निवेशकों में शुमार, वॉरेन बफ़े (Warren Buffett) कई मौक़ों पर यही संकेत देते रहे हैं कि वो मुनाफ़े से होने वाली ग्रोथ के बजाए कुशलता से पूंजी के इस्तेमाल को ज़्यादा अहमियत देते हैं.

हालांकि, आंकड़ों को पसंद करने वालों का मानना है कि अर्निंग्स-पर-शेयर (EPS) वाली ग्रोथ के मुक़ाबले रिटर्न ऑन इक्विटी (ROE) ज़्यादा अहम होती है.

अब सवाल उठता है कि हमारे दौर के महानत निवेशकों में से एक बफ़े ऐसा क्यों सोचते हैं?

मान लीजिए, ABC नाम की एक कंपनी अपने बिज़नस पर एक साल में ₹1,000 करोड़ ख़र्च करती है. ऐसा करने से उसके एसेट बढ़ जाते हैं, और उसकी बुक वैल्यू (और शेयर-धारकों का हिस्सा) 25 फ़ीसदी बढ़ जाती है. इस निवेश से उसे अतिरिक्त आमदनी भी होगी और उसका टैक्स देने के बाद का मुनाफ़ा या profit after tax (PAT) 20 फ़ीसदी बढ़ जाएगा.

हालांकि, अगर कोई अर्निंग की इस बढ़ोतरी के बाद, ROE (प्रॉफ़िट आफ्टर टैक्स/ शेयर-धारकों की इक्विटी) कैल्कुलेट करे, तो पता चलेगा कि असल में इसमें कमी आई है.

ये भी पढ़ें- क्या रियल एस्टेट इन्वेस्टर्स के लिए लौट रहा है सुनहरा दौर?

इससे ही अक्षमता (inefficiency) के संकेत मिलते हैं. जब तक बुक वैल्यू (book value) में ग्रोथ, अर्निंग की ग्रोथ से ज़्यादा रहती है, तब तक ROE में गिरावट बनी रहेगी.

कैल्कुलेशन के लिहाज़ से यह काफी सरल है. न्यूमरेटर (प्रॉफ़िट आफ्टर टैक्स) में बढ़ोतरी के बिना शेयरहोल्डर्स इक्विटी (डिनोमिनेटर) के बढ़ने का मतलब है कि ROE घट जाएगा.

भले ही आप आंकड़ों को तवज्जो न दें, लेकिन इस तर्क को समझना आसान है. अगर आप कोई बड़ा ख़र्च कर रहे हैं, तो मुनाफ़े में उछाल भी अच्छा-ख़ासा होना चाहिए. इसके बिना टिकाऊ ग्रोथ नहीं होती, और ये दोयम दर्जे का मैनेजमेंट और ख़राब कैपिटल एलोकेशन दिखाता है.

इस मिसाल को सही साबित करने वाली कई केस स्टडी मिल जाएंगी.

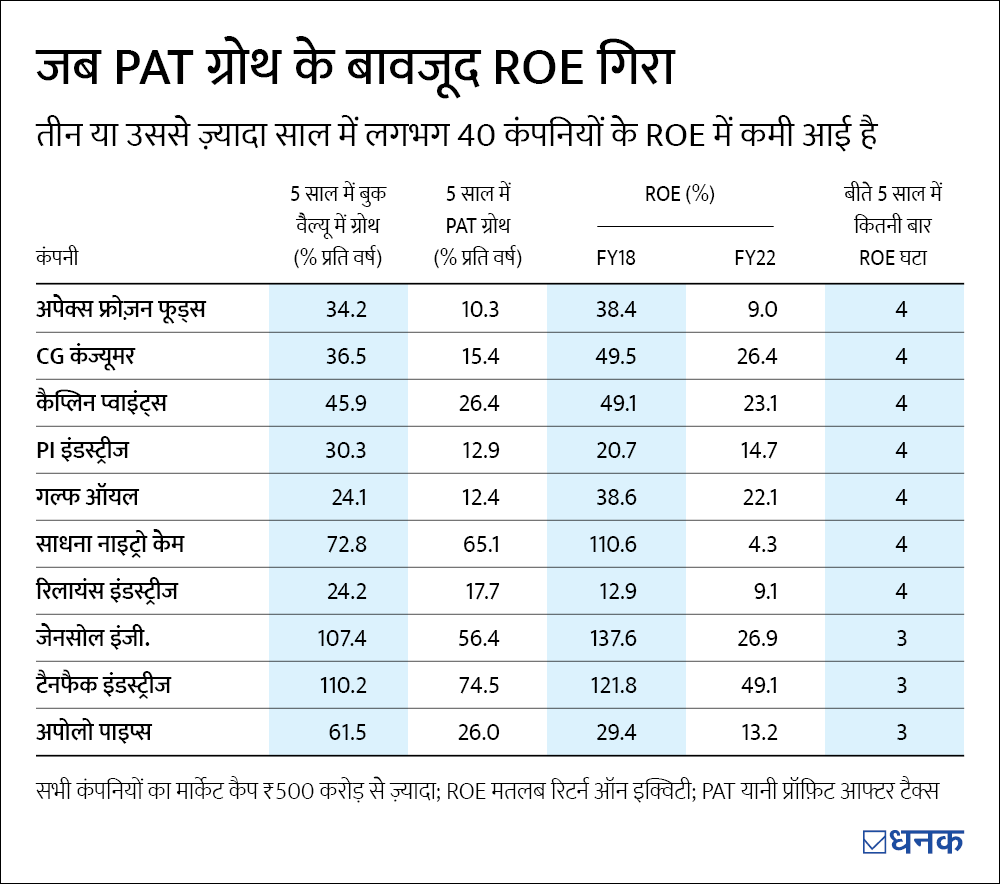

यहां ऐसी 10 कंपनियां हैं, जिन्होंने बीते पांच साल में, हर साल डबल डिजिट PAT ग्रोथ के बावजूद ROE में गिरावट दर्ज की.

हमने इन कंपनियों को उनकी बुक वैल्यू में ग्रोथ और PAT ग्रोथ के बीच के अंतर के आधार पर रैंकिंग दी है. ये भी ध्यान रखें कि हमने ऐसी कंपनियों को अलग कर दिया है, जो हाल में लिस्ट हुई हैं, क्योंकि लिस्टिंग की वजह से उनकी शेयर-होल्डर्स इक्विटी बढ़ी होगी.

ये भी पढ़ें- अनक्लेम्ड शेयर कहां जाते हैं?

एक निवेशक के तौर पर आप क्या करें

हम चाहेंगे, आप ध्यान दें कि कई बार कंपनियां भविष्य के अवसरों के लिए कैपिटल सुरक्षित करना चाहती हैं और इसके लिए वो अपने पास कैश रखती हैं, जिससे उनकी बुक वैल्यू बढ़ जाती है. इस तरह, अपने कैपिटल को रख कर सही मौक़े पर निवेश के लिए इंतजार करना, कोई कमज़ोर मैनेजमेंट का संकेत नहीं है.

तो क्या इसका मतलब यह है कि हमारी ऊपर की गई क़वायद बेकार थी?

नहीं. ऊपर जो भी बातें हमने कीं, उनका उद्देश्य इस तथ्य की ओर ध्यान खींचना था कि अगर एक कंपनी की बुक वैल्यू ग्रोथ उसकी PAT ग्रोथ से कहीं ज़्यादा है, तो फिर उसकी जांच करनी चाहिए.

मैनेजमेंट के कुशल होने पर निवेशक अक्सर ही ज़्यादा विश्लेषण किए बिना ही अर्निंग में बढ़ोतरी होते देखते हैं.

कुल मिलाकर, आपको किसी कंपनी का आकलन करते समय, कमाई और कुशलता यानी earning और efficiency दोनों पर ध्यान देना चाहिए. हमेशा की तरह, रिसर्च करें और निवेश करने से पहले किसी कंपनी की न केवल EPS ग्रोथ और दूसरे लोकप्रिय मेट्रिक्स को देखें बल्कि अपने संभावित निवेश पर पूरी जानकारी ज़रूर इकट्ठा करें.

ये भी पढ़ें-Debt-Equity रेशियो आपके निवेश के लिए है कितना अहम?

महज़ ROE देखकर अपने पैसे दांव पर न लगाएं

ये लेख पहली बार अप्रैल 21, 2023 को पब्लिश हुआ.

वैल्यू रिसर्च से पूछें ![]()