Vinayak Pathak/AI-Generated Image

Vinayak Pathak/AI-Generated Image

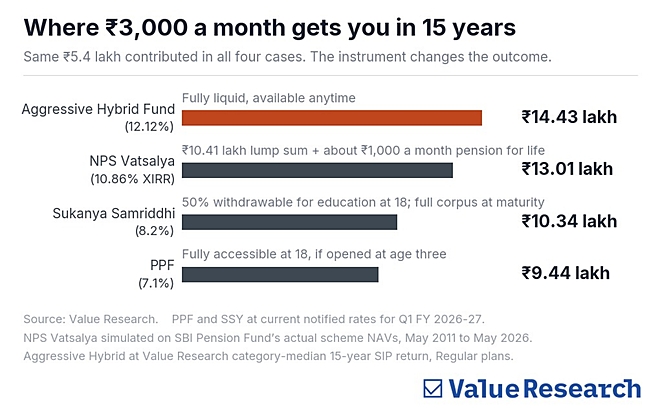

सारांशः इस साल PFRDA द्वारा NPS वात्सल्य के नियमों में संशोधन के बाद, म्यूचुअल फ़ंड में 15 साल की ₹3,000 की मंथली SIP सबसे ज़्यादा ₹14.43 लाख देती है, उसके बाद NPS वात्सल्य, PPF और सुकन्या समृद्धि आते हैं. म्यूचुअल फ़ंड रिटर्न में जीतता है, लेकिन बाकी तीन में पैसा बंधा रहता है जो समय से पहले निकालने से रोकता है. सही चुनाव इस पर कम निर्भर करता है कि कौन-सा सबसे ज़्यादा रिटर्न देता है और इस पर ज़्यादा कि कौन सा आप 18 साल तक बिना छुए छोड़ सकते हैं.

हर हफ़्ते एक ही सवाल हमारे पाठकों के ईमेल में आता है: क्या मुझे अपने बच्चे के लिए NPS वात्सल्य में अकाउंट खोलना चाहिए? इस साल PFRDA ने नियम फिर से लिखे तो जवाब भी दोबारा देखना ज़रूरी है.

बच्चे के नाम पर बचत के चार सही विकल्प हैं: NPS वात्सल्य, PPF (सार्वजनिक भविष्य निधि), SSY (सुकन्या समृद्धि योजना) और एक म्यूचुअल फ़ंड काग़ज़ पर ये एक जैसे दिखते हैं. जब असल में पैसे की ज़रूरत हो तो बहुत अलग तरह से काम करते हैं.

NPS वात्सल्य में क्या बदला

PFRDA (पेंशन फ़ंड नियामक और विकास प्राधिकरण) ने इस साल NPS वात्सल्य के नियमों में बदलाव किया. इनमें से तीन बदलाव मायने रखते हैं.

18 साल की उम्र होने पर एकमुश्त रक़म. अगर बच्चे की जमा रक़म ₹8 लाख से कम है तो पूरी रक़म निकाली जा सकती है. रक़म इससे ऊपर होने पर बच्चा 80% तक एकमुश्त निकाल सकता है, बाकी 20% से किसी सरकार से मान्यता प्राप्त बीमा कंपनी से नियमित पेंशन ख़रीदनी होगी.

निवेश का तरीक़ा. जनवरी के दिशानिर्देशों में इक्विटी की सीमा 50 से 75% तय की गई. फ़रवरी के बाद पेंशन फ़ंड कंपनियों को अपना तरीक़ा बनाने की छूट मिली, जिसमें 100% इक्विटी भी जायज़ है.

फ़ैसले का समय. 18 से 21 साल के बीच बच्चे को नई KYC पूरी करके यह चुनना होगा कि NPS जारी रखना है, ऊपर बताए नियमों के तहत पैसा निकालना है या सामान्य NPS में जाना है. 21 की उम्र तक कुछ नहीं किया तो अकाउंट अपने आप ज़्यादा जोख़िम वाले विकल्प में चला जाएगा.

आंकड़े क्या कहते हैं?

मान लीजिए एक माता-पिता 15 साल तक ₹3,000 महीना बचाते हैं. कुल मिलाकर ₹5.4 लाख लगाए. PPF और SSY में मौजूदा घोषित दरें लगाईं. NPS वात्सल्य के लिए SBI पेंशन फ़ंड की असली स्कीम की यूनिट क़ीमत से मई 2011 से मई 2026 तक की 15 साल की SIP देखी है, जिसमें क़रीब 65% इक्विटी है. एग्रेसिव हाइब्रिड के लिए हमारी कैटेगरी का औसत 15 साल का SIP रिटर्न 12.12% लिया है जो सामान्य प्लान पर आधारित है.

दो बातें साफ़ निकलती हैं. एग्रेसिव हाइब्रिड म्यूचुअल फ़ंड से 18 साल की उम्र में पूरी तरह बच्चे के हाथ में ₹14.43 लाख आते हैं, जो NPS वात्सल्य के एकमुश्त हिस्से से क़रीब ₹4 लाख ज़्यादा और PPF से क़रीब ₹5 लाख ज़्यादा है. NPS वात्सल्य अब इस मामले में पीछे नहीं है: 80% नियम इसे निकाले जा सकने वाले पैसे के मामले में PPF और SSY से लगभग बराबर बनाता है, जबकि इक्विटी में ज़्यादा पैसा लगाने से रिटर्न बढ़ता है.

तो फिर बस म्यूचुअल फ़ंड क्यों नहीं चुनते?

रिटर्न और अनुशासन

क्योंकि रिटर्न आधी कहानी है. दूसरी आधी यह है कि जब लक्ष्य का वक़्त आए तब पैसा वहां है या नहीं.

म्यूचुअल फ़ंड SIP के लिए मन का अनुशासन चाहिए जो ज़्यादातर बचत करने वालों के लिए मुश्क़िल होता है. जमा पैसा कभी भी निकाला जा सकता है, जिसका मतलब है कि यह सातवें साल गाड़ी के लिए, तेज़ गिरावट के दौरान घबराहट में बिकवाली के लिए या किसी ज़रूरी घरेलू ख़र्च के लिए भी उपलब्ध है. मार्च 2020 में इक्विटी फ़ंड से पैसा निकालना और लंबे समय की सेविंग से जुड़े खातों सहित SIP बंद करने के मामले बढ़ गए थे.

PPF, SSY और NPS वात्सल्य में पैसा लॉक-इन रहता है जो आप पर बंदिश लगा सकता है लेकिन ज़िंदगी में एक ज़रूरी बाधा भी बनता है. जमा पैसा इसलिए बचा रहता है क्योंकि आप उसे छू नहीं सकते.

असली सवाल यह नहीं है कि कौन-सा सबसे अच्छा रिटर्न देता है, बल्कि यह है कि कौन सा सबसे अच्छा रिटर्न है जो आप असल में अपने पास रख पाएंगे.

यह भी पढ़ें: निजी पेंशन और सरकारी पेंशन में क्या अंतर है?

ज़रूरी बातें

NPS वात्सल्य पर टैक्स. आयकर क़ानून NPS की एकमुश्त निकासी का सिर्फ़ 60% टैक्स-फ़्री रखता है. PFRDA ने निकासी की सीमा 80% तक बढ़ाई है, लेकिन टैक्स-फ़्री सीमा नहीं बढ़ाई. वो अतिरिक्त 20% निकासी के साल में बच्चे की आमदनी के रूप में टैक्स योग्य है. जिनकी जमा रक़म बुनियादी छूट सीमा से कम हो, उन्हें इससे कोई फ़र्क़ नहीं पड़ता. बड़ी रक़म होने पर यह आपको नुक़सान पहुंचाता है.

एन्युटी की दर. बीमा कंपनियां उम्रदराज़ ख़रीदारों के लिए नियमित पेंशन की दर ज़्यादा रखती हैं क्योंकि उनके पास भुगतान के लिए कम साल बचते हैं. 18 साल की उम्र में नियमित पेंशन ख़रीदने वाले के लिए दर 4 से 5% के क़रीब होती है, जो 60 साल के लिए बताई जाने वाली 6 से 6.5% से काफ़ी कम है. NPS वात्सल्य की जमा रक़म का 20% जो 18 साल में नियमित पेंशन में बदलता है, वो एक छोटी-सी मासिक रक़म देता है, कोई बड़ी रिटायरमेंट आमदनी नहीं.

आपका फ़ैसला

कोई भी अकाउंट खोलने से पहले लक्ष्य लिखकर तय करें.

बेटी की पढ़ाई या शादी के लिए बचत: सुकन्या समृद्धि को मुख्य आधार बनाएं और इसके साथ ही इक्विटी के लिए एक 'एग्रेसिव हाइब्रिड म्यूचुअल फ़ंड' चुनें.

बेटे की पढ़ाई या करियर शुरुआत के लिए बचत: PPF मुख्य विकल्प के रूप में, उसी तरह इक्विटी के साथ.

PPF या SSY से ज़्यादा रिटर्न के लिए, अनुशासन के साथ: NPS वात्सल्य अब सच में मुकाबले में है. 80% एकमुश्त नियम का मतलब है कि ज़्यादातर जमा रक़म 18 साल पर बच्चे की है.

सबसे ज़्यादा रिटर्न और पूरी आज़ादी के लिए: एग्रेसिव हाइब्रिड म्यूचुअल फ़ंड ऊपर के तीनों से ज़्यादा देता है. लेकिन सिर्फ़ तभी अगर आप सच में लक्ष्य की तारीख़ से पहले उसे नहीं छुएंगे.

ज़्यादातर परिवार इनमें से दो या तीन का मिश्रण रखेंगे. यह ठीक है. ग़लती ग़लत उत्पाद चुनने में नहीं है. ग़लत यह है कि उत्पाद चुनने से पहले न लक्ष्य तय किया हो, न ख़ुद से यह पूछा हो कि क्या आपको तब तक इसकी ज़रूरत नहीं होगी.

यह भी पढ़ें: NPS या म्यूचुअल फ़ंड: रिटायरमेंट के लिए क्या बेहतर?

ये लेख पहली बार मई 13, 2026 को पब्लिश हुआ.

वैल्यू रिसर्च से पूछें ![]()