Ujjal Das/AI-Generated Image

Ujjal Das/AI-Generated Image

सारांशः हर फ़ाइनेंशियल ईयर में आप इक्विटी पर हुए ₹1.25 लाख तक के लॉन्ग-टर्म कैपिटल गेन पर टैक्स बचा सकते हैं. इससे ज़्यादा से ज़्यादा ₹15,625 का टैक्स बच सकता है. लेकिन जैसे-जैसे आपका पोर्टफ़ोलियो बढ़ता है, यह बचत आपके कुल टैक्स के मुकाबले छोटी होती जाती है. यानी जिस समय टैक्स का बिल वाकई बड़ा होने लगता है, उसी समय यह छूट सबसे कम काम की रह जाती है.

हर फ़ाइनेंशियल ईयर में टैक्स नियम इक्विटी निवेशकों को एक छोटी-सी राहत देते हैं. अगर आपने शेयरों या इक्विटी म्यूचुअल फ़ंड में एक साल से ज़्यादा समय तक निवेश रखा है, तो उस पर होने वाले लॉन्ग-टर्म कैपिटल गेन (LTCG) पर 12.5% टैक्स लगता है. लेकिन पहले ₹1.25 लाख के गेन पर कोई टैक्स नहीं देना पड़ता.

इसी छूट के आसपास मार्च महीने में एक आम रणनीति अपनाई जाती है. निवेशक इतने शेयर या म्यूचुअल फ़ंड यूनिट बेचते हैं कि ₹1.25 लाख का गेन बुक हो जाए. फिर अगले ही दिन वही निवेश दोबारा ख़रीद लेते हैं. इससे निवेश की ख़रीद क़ीमत (Cost Base) बढ़ जाती है और इस ₹1.25 लाख के गेन पर कोई टैक्स भी नहीं देना पड़ता. अब जबकि नया फ़ाइनेंशियल ईयर शुरू हुए तीन महीने हो चुके हैं और टैक्स भरने की कोई जल्दबाज़ी नहीं है, यह पूछना सही होगा कि इस स्ट्रैटेजी से वास्तव में कितना फ़ायदा होता है.

जवाब है-जितना लोग समझते हैं, उससे काफ़ी कम. एक साल में इस स्ट्रैटेजी से ज़्यादा से ज़्यादा ₹15,625 का टैक्स बचाया जा सकता है. ज़्यादातर निवेशक इतना भी नहीं बचा पाते. सबसे दिलचस्प बात यह है कि जैसे-जैसे आपकी दौलत बढ़ती है, इस छूट का महत्व घटता जाता है. जबकि ठीक उसी समय आपका टैक्स बिल बड़ा होने लगता है.

साल में अधिकतम ₹15,625 की ही बचत

इस छूट की सीमा निकालना मुश्किल नहीं है. टैक्स से छूट ₹1.25 लाख तक के गेन पर मिलती है और लॉन्ग-टर्म कैपिटल गेन टैक्स की दर 12.5% है. इसलिए एक साल में आप अधिकतम ₹15,625 का टैक्स बचा सकते हैं. सेस जोड़ दें तो यह रकम करीब ₹16,250 होती है. चाहे आप कितनी भी समझदारी से समय चुनें, इससे ज़्यादा टैक्स नहीं बचा सकते.

अगर आपने एकमुश्त निवेश किया है और उसे 20 साल तक बनाए रखा, तो पहले साल को छोड़कर अगले 19 साल तक इस छूट का इस्तेमाल किया जा सकता है, क्योंकि पहले साल का निवेश अभी लॉन्ग-टर्म नहीं माना जाएगा. अगर हर साल पूरे ₹1.25 लाख का लॉन्ग-टर्म गेन बुक हो जाए, तो 20 साल में कुल मिलाकर करीब ₹2.97 लाख का टैक्स बचाया जा सकता है. यह उस ₹10 लाख के निवेश का उदाहरण है, जो इसी अवधि में बढ़कर ₹1 करोड़ से ज़्यादा हो जाता है. लेकिन यह सबसे आदर्श स्थिति है. इसमें माना गया है कि हर साल बिना चूके ₹1.25 लाख का लॉन्ग-टर्म गेन उपलब्ध होगा. असल ज़िंदगी में ज़्यादातर निवेशकों के लिए ऐसा कर पाना आसान नहीं होता.

बढ़ते टैक्स बिल पर एक तय सीमा वाली छूट

हमने इस रणनीति को BSE सेंसेक्स टोटल रिटर्न इंडेक्स (TRI) पर परखा. इस इंडेक्स में शेयरों की क़ीमत बढ़ने के साथ-साथ मिलने वाले डिविडेंड को भी शामिल किया जाता है. हमने 1996 के बाद के सभी रोलिंग पीरियड्स का एनालिसिस किया.

मान लीजिए किसी निवेशक ने ₹10 लाख एकमुश्त निवेश किए, उन्हें 20 साल तक रखा और हर साल टैक्स-हार्वेस्टिंग की. ऐसे में औसतन (Median) उसकी टैक्स बचत ₹2.77 लाख रही. यह अंतिम पोर्टफ़ोलियो का सिर्फ़ करीब 1.9% है. दूसरे शब्दों में कहें, तो इससे सालाना रिटर्न में लगभग 0.12% (12 बेसिस पॉइंट) का ही इज़ाफ़ा हुआ. इतना ही नहीं, जिन सभी अवधियों का हमने परीक्षण किया, उनमें से सिर्फ़ लगभग एक-तिहाई मामलों में ही निवेशक हर साल पूरी ₹1.25 लाख की छूट का इस्तेमाल कर पाया.

यह भी पढ़ेंः ETF या FoF? निवेश से पहले जानिए दोनों में क्या फ़र्क़ है

जितना लंबा निवेश, उतना कम असर

पहली नज़र में यह स्ट्रैटेजी अच्छी लग सकती है, लेकिन निवेश की अवधि बढ़ने के साथ इसका असर कम होता जाता है. अगर निवेश 10 साल तक रखा जाए, तो टैक्स बचत सालाना रिटर्न में लगभग 0.40% (40 बेसिस पॉइंट) का फ़ायदा देती है. लेकिन यही अवधि 20 साल हो जाए, तो यह घटकर सिर्फ़ 0.12% (12 बेसिस पॉइंट) रह जाती है. कारण साफ़ है. टैक्स बचत की सीमा तय है, लेकिन आपका पोर्टफ़ोलियो लगातार बढ़ता रहता है.

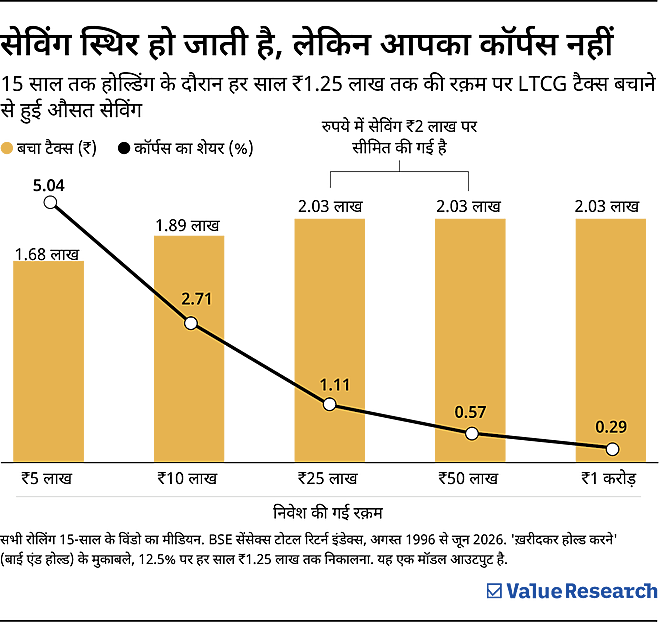

जैसे-जैसे निवेश बढ़ता है, छूट छोटी पड़ जाती है

एक समय ऐसा आता है, जब आपका पोर्टफ़ोलियो हर साल ₹1.25 लाख से ज़्यादा का लॉन्ग-टर्म गेन देने लगता है. इसके बाद आपकी टैक्स बचत एक तय सीमा पर रुक जाती है. चाहे आपका पोर्टफ़ोलियो कितना भी बड़ा क्यों न हो जाए, उससे ज़्यादा टैक्स नहीं बचाया जा सकता. उदाहरण के लिए, 15 साल के निवेश में ₹25 लाख और ₹1 करोड़ के शुरुआती निवेश वाले दोनों निवेशक लगभग ₹2 लाख का ही टैक्स बचाते हैं.

लेकिन अगर इसे कुल पोर्टफ़ोलियो के अनुपात में देखें, तो तस्वीर बदल जाती है.

- ₹25 लाख वाले निवेशक के लिए यह बचत उसके पोर्टफ़ोलियो का लगभग 1.1% है.

- वहीं ₹1 करोड़ वाले निवेशक के लिए यही बचत घटकर सिर्फ़ 0.29% रह जाती है.

यही इस पूरी रणनीति की सबसे अहम बात है. जिस निवेशक का मुनाफ़ा सबसे ज़्यादा है और भविष्य में जिसका टैक्स बिल भी सबसे बड़ा होगा, उसे इस टैक्स-हार्वेस्टिंग से सबसे कम फ़ायदा मिलता है. यानी जब आपका टैक्स बिल बहुत छोटा होता है, तब यह छूट काफ़ी उदार लगती है. लेकिन जैसे ही टैक्स का बिल बड़ा होने लगता है, यह छूट लगभग मामूली रह जाती है.

असल समस्या लागत नहीं, बल्कि इसका साइज़ है

अक्सर लोग कहते हैं कि अगर यह स्ट्रैटेजी लगभग मुफ़्त है, तो इसे अपनाने में नुक़सान ही क्या है? लागत के लिहाज़ से यह बात काफ़ी हद तक सही है. अगर आप म्यूचुअल फ़ंड की यूनिट बेचकर अगले दिन दोबारा ख़रीदते हैं, जैसा कि वास्तविक रिडेम्शन में होता है, तो हमारे परीक्षण में इससे मिलने वाला फ़ायदा 1% से भी कम घटा. किसी भी स्थिति में यह नुक़सान में नहीं बदला. करीब ₹1.25 लाख के गेन पर म्यूचुअल फ़ंड रिडेम्शन के दौरान लगने वाला सिक्योरिटीज़ ट्रांज़ैक्शन टैक्स (STT) भी लगभग ₹5 ही बैठता है. हालांकि, अगर आप सीधे शेयरों में निवेश करते हैं, तो ख़रीद और बिक्री दोनों पर 0.1% STT देना पड़ता है. ऐसे में टैक्स-हार्वेस्टिंग का फ़ायदा काफ़ी कम हो सकता है. अगर आपके म्यूचुअल फ़ंड पर एग्ज़िट लोड नहीं है, तो कॉस्ट वास्तव में बड़ी समस्या नहीं है. असल समस्या यह है कि इस स्ट्रैटेजी से मिलने वाला फ़ायदा बहुत छोटा है.

हमारे ज़्यादातर पाठकों के लिए यह रणनीति उतनी उपयोगी नहीं है. अगर आप SIP (सिस्टेमैटिक इन्वेस्टमेंट प्लान) के ज़रिए निवेश करते हैं, तो हर किस्त का अपना अलग एक साल का इंतज़ार होता है. यानी हर निवेश तभी लॉन्ग-टर्म माना जाएगा, जब उसे एक साल पूरा हो जाए. इसलिए टैक्स-हार्वेस्टिंग के लिए उपलब्ध लॉन्ग-टर्म गेन धीरे-धीरे बनता है.

उदाहरण के लिए, अगर आप हर महीने ₹10,000 की SIP करते हैं, तो पहले साल में टैक्स-हार्वेस्टिंग के लिए लगभग कुछ भी उपलब्ध नहीं होगा. दूसरे साल यह रकम लगभग ₹11,000 तक पहुंचती है. तीसरे साल तक यह बढ़कर करीब ₹50,000 होती है.

ध्यान रहे कि टैक्स छूट की सीमा ₹1.25 लाख है. हमारे परीक्षण में ऐसा एक भी दौर नहीं मिला, जिसमें किसी मासिक SIP निवेशक ने हर साल इस पूरी छूट का लाभ उठाया हो.

यहां एक और दिलचस्प बात सामने आती है. अगर कोई निवेशक 20 साल में SIP के ज़रिए कुल ₹24 लाख निवेश करता है, तो वह टैक्स के रूप में उस निवेशक से भी कम बचत करता है, जिसने शुरुआत में ही ₹10 लाख एकमुश्त निवेश किए थे. ऐसा इसलिए होता है क्योंकि टैक्स-हार्वेस्टिंग का फ़ायदा इस बात पर निर्भर करता है कि आपका पैसा कितने समय से निवेश में लगा हुआ है.

SIP में हर किस्त अलग-अलग समय पर निवेश होती है. इसलिए औसतन आपका पैसा एकमुश्त निवेश की तुलना में कम समय तक बाज़ार में रहता है और टैक्स-हार्वेस्टिंग के लिए उपलब्ध गेन भी कम बनता है.

एक स्थिति ऐसी है, जिसमें थोड़ा ज़्यादा सतर्क रहने की ज़रूरत है. अगर आप एक्सचेंज ट्रेडेड फ़ंड (ETF) में टैक्स-हार्वेस्टिंग करते हैं, तो हो सकता है कि जिस क़ीमत पर आप दोबारा यूनिट ख़रीदें, वह ETF की वास्तविक वैल्यू से ज़्यादा हो. इस अतिरिक्त क़ीमत (Premium) को आपको अपनी जेब से चुकाना पड़ता है.

इंडेक्स म्यूचुअल फ़ंड में ऐसी समस्या नहीं होती. इसलिए ETF में यह अतिरिक्त ख़र्च टैक्स-हार्वेस्टिंग से मिलने वाले छोटे-से फ़ायदे का बड़ा हिस्सा ख़त्म कर सकता है.

यह भी पढ़ेंः क्या ITR भरते वक़्त मुझे अपना PF का पैसा दिखाना चाहिए?

तभी करें, जब इसकी कोई अतिरिक्त कॉस्ट न चुकानी पड़े

अगर आपका निवेश प्लेटफ़ॉर्म अपने-आप टैक्स-हार्वेस्टिंग कर देता है और आपके फ़ंड पर कोई एग्ज़िट लोड भी नहीं है, तो इसे अपनाने में कोई हर्ज़ नहीं है. यह थोड़ा-सा सही, लेकिन मुफ़्त का फ़ायदा है. बस इसकी अहमियत को बढ़ा-चढ़ाकर मत देखिए.

दो दशक में कुछ लाख रुपये का टैक्स बचना, करोड़ों रुपये के पोर्टफ़ोलियो के सामने बहुत छोटी रकम है. अगर यह फ़ायदा बिना किसी मेहनत और अतिरिक्त ख़र्च के मिल रहा है, तो ले लीजिए. लेकिन अगर इसके लिए आपको समय, मेहनत या अतिरिक्त लागत लगानी पड़ रही है, तो इसे छोड़ देना ही बेहतर है.

लेकिन निवेश का फ़ैसला कभी सिर्फ़ टैक्स बचाने के लिए न लें

एक बात हमेशा याद रखिए. अपने निवेश से जुड़ा कोई भी बड़ा फ़ैसला सिर्फ़ टैक्स-हार्वेस्टिंग के आधार पर नहीं लेना चाहिए. यह स्ट्रैटेजी आपकी वेल्थ पर उतना असर कभी नहीं डाल सकती, जितना ये तीन बातें डालती हैं-

- आप कितना निवेश करते हैं.

- कितने समय तक निवेश बनाए रखते हैं.

- और सबसे अहम, आपने कौन-से फ़ंड चुने हैं.

असल फ़र्क़ यही तीन चीज़ें पैदा करती हैं.

अगर आपका निवेश ज़्यादा है, निवेश की अवधि लंबी है और आपने अच्छे फ़ंड चुने हैं, तो छोटी-सी टैक्स बचत अपने-आप होती रहेगी. लेकिन अगर फ़ंड का चुनाव ही ग़लत है, तो टैक्स-हार्वेस्टिंग से बचाए गए कुछ हज़ार रुपये कोई बड़ा फ़र्क़ नहीं डालेंगे.

यही वजह है कि अपनी ऊर्जा टैक्स बचाने की छोटी-छोटी तरकीबों पर नहीं, बल्कि सही फ़ंड चुनने पर लगाइए.

अगर अब आपको भी यह भरोसा नहीं है कि आपके मौजूदा फ़ंड अभी भी आपके पोर्टफ़ोलियो में रहने लायक हैं, तो यही वह काम है जिसके लिए Value Research Fund Advisor बनाया गया है.

यह आपकी ज़रूरत के हिसाब से रिसर्च पर आधारित पोर्टफ़ोलियो तैयार करता है, समय-समय पर उसकी निगरानी करता है और तभी बदलाव की सलाह देता है, जब उसके पीछे ठोस वजह हो.

अगर आपने यह फ़ैसला सही कर लिया, तो ₹1.25 लाख वाली टैक्स छूट की चिंता अपने-आप पीछे छूट जाएगी.

यह भी पढ़ेंः ELSS Mutual Fund क्यों है बेस्ट टैक्स सेविंग इन्वेस्टमेंट?

ये लेख पहली बार जुलाई 16, 2026 को पब्लिश हुआ.

वैल्यू रिसर्च से पूछें ![]()