मनीष की उम्र 33 साल है। वे एक आईटी कंपनी में काम करते हैं। सालाना अप्रेजल के बाद अब उनकी सैलरी बढ़ कर रु8 लाख सालाना हो गई है। मनीष सोच रहे हैं कि क्या नया टैक्स स्लैब उनके लिए ज़्यादा फ़ायदेमंद होगा या उनको पुराने टैक्स रेजीम के साथ ही बने रहना चाहिए?

'टैक्स स्लैब: पुराना और नया' देखें। सैलरी क्लास के लोग इन दोनों सिस्टम्स में से कोई एक चुन सकते हैं। यही नहीं,वे एक फाइनेंशियल ईयर के बाद अगले ईयर एक सिस्टम को छोड़ कर दूसरे सिस्टम पर जा सकते हैं। हालांकि बिजनेस क्लास के लोग अपना टैक्स स्लैब सिर्फ एक बार चुन सकते हैं। एक बार टैक्स स्लैब चुनने के बाद उनको इसे जारी रखना होगा।

टैकस के पुराने सिस्टम में, आप कई तरह के डिडक्शंस और एग्जेम्प्शंस क्लेम कर सकते हैं। वहीं दूसरी तरफ़, नए टैक्स स्लैब को बहुत सरल बनाया गया है। इसमें डिडक्शंस या एग्जेम्पशंस नहीं हैं। कृषि से होने वाली आय और रिटायरमेंट पर अवकाश नगदीकरण के लिए डिडक्शंस यहां अपवाद हैं। हालांकि, नए टैक्स स्लैब में टैक्स रेट कम है।

हम यहां बता रहे हैं कि मनीष को पुराने टैक्स सिस्टम और नए टैक्स सिस्टम के तहत कितना टैक्स चुकाना होगा।

पुराना टैक्स स्लैब

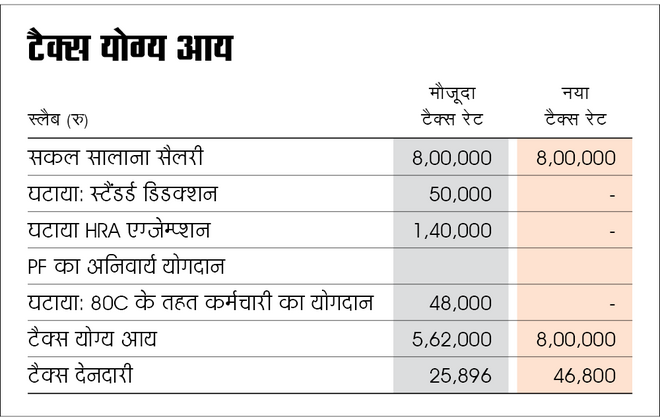

टैक्स का पुराना सिस्टम कई तरह डिडक्शंस और एग्जेम्प्शंस की अनुमति देता है, जो आपकी टैक्स योग्य आय को कम कर सकता है। मनीष को नीचे दिए गए डिडक्शन मिलेंगे:

स्टैंडर्ड डिडक्शन:

रु50,000 का फ्लैट डिडक्शन सभी वेतन और पेंशन पाने वालों के लिए उपलब्ध है।

हाउस रेंट एलाउंस (HRA)

मनीष किराए के घर में रहते हैं। इसके लिए वे हर माह रु15,000 का भुगतान कर रहे हैं। मनीष की सालाना सैलरी का बेसिक पे और HRA कंपोनेंट क्रमश: रु4 लाख और रु2 लाख है। वे रेंट की रसीद, रेंट एग्रीमेंट और मकान मालिक का PAN देकर HRA पर रु1.4 लाख टैक्स एग्जेम्प्शन क्लेम कर सकते हैं।

कैसे कैलकुलेट करें अपना HRA

आप जो HRA क्लेम कर सकते हैं वह नीचे दिए गए HRA में सबसे कम होना चाहिए।

· आपको मिला वास्तविक HRA।

· भुगतान किया गया रेंट माइनस बेसिक सैलरी और डियरनेस एलाउंस (DA)का 10 प्रतिशत।

· अगर आप मेट्रो सिटी में रह रहे हैं तो बेसिक सैलरी और DA का 50 प्रतिशत, अगर ऐसा नहीं है तो 40 प्रतिशत।

प्रॉविडेंट फ़ंड डिडक्शन

मनीष की सैलरी से हर माह रु4,000 कटता है। यह प्रॉविडेंट फ़ंड में जाता है। PF कंट्रीब्यूशन पर सेक्शन 80C के तहत टैक्स डिडक्शन क्लेम किया जा सकता है। अगर मनीष पुराने टैक्स रेजीम को जारी रखते हैं, तो उनकी टैक्स योग्य आय में से रु48,000 और घटाया जा सकता है।

टैक्स देनदारी

ऊपर दिए गए डिडक्शंस क्लेम करने के बाद, मनीष की टैक्स योग्य आय रु 5,62,000 होगी। इस पर उनका टैक्स रु25,896 होगा। हालांकि, वे सेक्शन 80C के तहत रु62,000 और निवेश करके टैक्स देनदारी शून्य कर सकते हैं। सेक्शन 80C में निवेश के कई अवेन्यू हैं। जैसे पब्लिक प्रॉविडेंट फ़ंड, 5 साल की FD, नेशनल सेविंग्स सर्टिफिकेट आदि। हम इनमें से टैक्स सेविंग म्यूचुअल फ़ंड रिकमेंड कर रहे हैं। टैक्स सेविंग फ़ंड को इक्विटी लिंक्ड सेविंग्स स्कीम यानी ELSS भी कहा जाता है। रिटर्न के लिहाज से ये सबसे बेहतर हैं। मनीष पूरे फाइनेंशियल ईयर एक अच्छे टैक्स-सेविंग म्यूचुअल फ़ंड में 6,200 रु की SIP कर सकते हैं। इस तरह से उनकी टैक्स योग्य आय घट कर रु5 लाख हो जाएगी। इसके बाद वे सेक्शन 87A के तहत रु12,500 का रिबेट क्लेम कर सकते हैं। इससे उनकी टैक्स देनदारी शून्य हो जाएगी।

नया टैक्स स्लैब

नया टैक्स स्लैब सरलता लाता है और कोई एग्जेम्प्शंस उपलब्ध न होने के साथ इसमें टैक्स रेट कम है। लेकिन यहां पर आपका टैक्स बढ़ सकता है। नीचे टेबल में देखें।

अगर मनीष हर माह रु6,200 टैक्स सेविंग फ़ंड में निवेश नहीं कर पाते हैं तो उनको नए टैक्स रेजीम में नुकसान होगा। उनको रु29,900 अतिरिक्त टैक्स चुकाना होगा। ऐसे में मनीष को पुराने टैक्स रेजीम में बने रहना चाहिए।

निवेश को सिर्फ टैक्स बचाने तक सीमित न रखें

मनीष सिर्फ रु6,200 प्रति माह निवेश करके अपनी टैक्स देनदारी शून्य कर सकते हैं लेकिन उनको यहीं नहीं रुकना चाहिए। उनको अपने दूसरे गोल के लिए ज़्यादा रक़म बचाने का प्रयास करना चाहिए। उनको कम से कम छह माह के खर्च के बराबर रक़म का इमरजेंसी फ़ंड भी बनाना चाहिए। इस रक़म को वे स्वीप-इन फिक्स्ड डिपॉजिट और लिक्विड फंड के कांबीनेशन में रख सकते हैं। अगर, कोई उन पर आर्थिक रूप से निर्भर है तो उनको प्योर टर्म प्लान खरीदना चाहिए। इसके प्रीमियम पर भी सेक्शन 80C के तहत टैक्स छूट मिलती है। और अंत में मेडिकल इमरजेंसी किसी पर भी बड़ा आर्थिक बोझ डाल सकती है। ऐसे में जरूरतों को पूरा करने के लायक हेल्थ इन्श्योरेंस कवर ज़रूरी है।

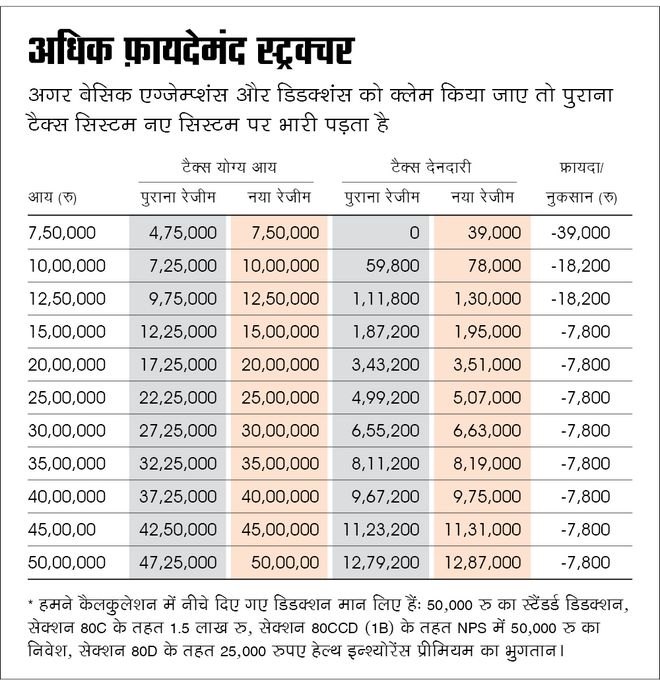

पुराने और नए टैक्स स्ट्रक्चर के बीच कैसे चुनें बेहतर ऑप्शन

आप 'अधिक फ़ायदेमंद स्ट्रक्चर' देखें। यह दिखाता है कि अगर आप रु2,75,000 (स्टैंडर्ड डिडक्शन, रु1.5 लाख 80C लिमिट, सेक्शन 80CCD (1बी) के तहत रु50,000 अतिरिक्त NPS कंट्रीब्यूशन और सेक्शन 80D के तहत रु25,000 का मेडिकल इन्श्श्योरेंस प्रीमियम शामिल है), के तहत अगर आपकी इनकम रु15 लाख तक है तो आप पुराने सिस्टम में काफ़ी कम टैक्स का भुगतान कर सकते हैं। इससे ज्यादा रक़म पर अंतर बहुत मामूली है और आप सहूलियत के लिहाज से नया टैक्स रेजीम चुन सकते हैं। निश्चित तौर पर, अगर आप डिडक्शंस और एग्जेम्पशंस क्लेम कर सकते हैं तो आपकी टैक्स देनदारी कम हो जाएगी।

ये लेख पहली बार जून 03, 2022 को पब्लिश हुआ.

वैल्यू रिसर्च से पूछें ![]()